Crise économique et désordres mondiaux

Dix ans après la faillite de Lehmann Brothers, les contributions se multiplient, autour de deux questions : comment cela est-il arrivé ? Est-ce que cela peut se reproduire ? Mais elles sont à peu près toutes centrées sur les dérives de la finance, passées ou à venir. Le point de vue adopté ici par Michel Husson est un peu différent, puisqu’il cherche à identifier les racines économiques des désordres mondiaux. Son fil directeur est le suivant : l’épuisement du dynamisme du capitalisme et la crise ouverte il y a dix ans conduisent à une mondialisation de plus en plus chaotique, porteuse de nouvelles crises, économiques et sociales*.

Le capitalisme essoufflé

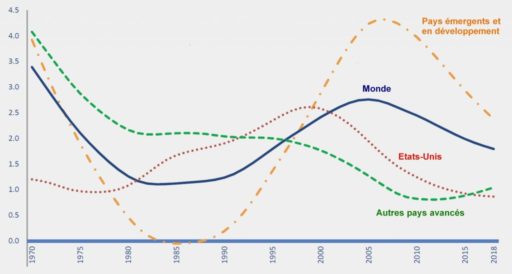

Le dynamisme du capitalisme repose en dernière instance sur sa capacité à dégager des gains de productivité, autrement dit à faire croître le volume de marchandises produites en une heure de travail. Depuis les récessions généralisées de 1974-75 et 1980-82, les gains de productivité ont tendanciellement ralenti. On est passé de ce que certains ont qualifié d’« Âge d’or » (pour souligner le caractère exceptionnel de cette période) au capitalisme néolibéral, aujourd’hui menacé par une « stagnation séculaire ». Durant cette période, le capitalisme a réussi cette prouesse : rétablir la profitabilité en dépit du ralentissement des gains de productivité illustré par le graphique 1 ci-dessous1.

Graphique 1. Croissance de la productivité du travail

Cela n’a été possible que par un freinage à peu près universel des salaires, dont la part dans le revenu baisse tendanciellement. Et ce résultat a été lui-même obtenu grâce à un ensemble de dispositifs réagissant les uns sur les autres (mondialisation, financiarisation, innovations technologiques, endettement) dont il serait vain de vouloir décomposer les contributions relatives. Les inégalités font partie intégrante de ce modèle cohérent, mais dont la cohérence ne pouvait être durable2. Ce sont les contradictions de ce modèle qui ont conduit à la crise de 2007-2008. La mondialisation est bien l’un des éléments essentiels de ce modèle, mais la crise a eu pour effet d’en modifier les caractéristiques.

Le grand basculement du monde

La décennie précédant la crise a été marquée par la montée des pays dits émergents, et notamment la Chine. Cette « émergence » est portée par une nouvelle organisation de la production dont les différents segments sont répartis sur plusieurs pays, du stade de la conception à celui de la production et de la livraison au consommateur final. Ces « chaînes de valeur mondiales » sont instaurées sous l’égide des firmes multinationales qui tissent une véritable toile enserrant l’économie mondiale. Un smartphone est aujourd’hui conçu, produit et commercialisé par des travailleurs aux quatre coins du monde.

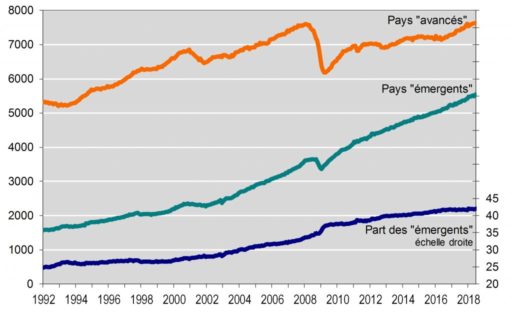

Cette nouvelle forme de mondialisation a servi d’échappatoire à la crise du début des années 1980, en ouvrant un réservoir de main-d’œuvre à bas salaires, encore accru après l’effondrement du « socialisme réel ». Mais elle a conduit à un véritable basculement de l’économie mondiale, comme en fait foi la répartition de la production manufacturière mondiale (hors énergie) : elle a augmenté de 62 % entre 2000 et 2018, mais la quasi-intégralité de cette progression a été réalisée par les pays dits émergents où elle a bien plus que doublé (+152 %) alors qu’elle n’a que faiblement progressé dans les pays avancés (+16 %). Les pays émergents réalisent aujourd’hui, 42 % de la production manufacturière mondiale, contre 27 % en 2000 (graphique 2)3. Dans certains pays, comme la Chine et la Corée du Sud, cette industrialisation est de moins en moins cantonnée aux industries d’assemblage (textile ou électronique) et marque une « remontée des filières » vers des produits de haute technologie, voire des biens de production.

Graphique 2. Production industrielle mondiale : volumes

En milliards de dollars de 2010.

L’opposition entre pays « avancés » et « émergents » est cependant une grille de lecture trompeuse. Au début du siècle, Rosa Luxembourg pouvait définir l’impérialisme comme « l’expression politique du processus de l’accumulation capitaliste se manifestant par la concurrence entre les capitalismes nationaux »4. Nicolas Boukharine décrivait un « processus de nationalisation du capital, c’est-à-dire la création de corps économiques homogènes, enfermés dans les frontières nationales et réfractaires les uns aux autres »5. Chaque pays impérialiste partait alors à la conquête du monde, d’où la première guerre mondiale, qualifiée d’inter-impérialiste.

Mais aujourd’hui la carte des États et celle des capitaux ne coïncident plus. Il faut donc abandonner la représentation d’un face-à-face asymétrique entre pays impérialistes et pays dépendants et la remplacer par un concept d’économie mondiale structurée selon une logique de développement inégal et combiné portée par les firmes transnationales.

États et capitaux

A partir du moment où la carte des États et celle des capitaux sont de plus en plus disjointes, il faut penser autrement les relations qu’ils entretiennent. Certes, les liens privilégiés entre telle multinationale et « son État » n’ont évidemment pas disparu et l’État cherchera à défendre les intérêts de ses industries nationales. La prise de distance vient plutôt du fait que les grandes entreprises ont le marché mondial comme horizon et que l’une des sources de leur rentabilité réside dans la possibilité d’organiser la production à l’échelle mondiale de manière à minimiser leurs coûts et à localiser leurs profits dans les paradis fiscaux. Elles n’ont aucune contrainte les forçant à recourir à l’emploi domestique, et leurs débouchés sont en grande partie déconnectés de la conjoncture nationale de leur port d’attache. Cela veut dire que la faible croissance du marché intérieur d’un pays est supportable pour les entreprises de ce pays, à partir du moment où elles disposent de débouchés alternatifs sur le marché mondial. La tâche des États, et c’est particulièrement vrai en Europe, n’est plus tellement de défendre leurs « champions nationaux » mais de tout faire pour attirer les investissements étrangers sur leur territoire.

Cette organisation de la production mondiale a été rendue possible et construite par des décisions politiques visant à renverser tous les obstacles à une libre circulation des capitaux à travers le monde. Elles ont été mises en œuvre par des institutions et des traités internationaux, et souvent imposées aux pays dépendants sous forme de plans d’ajustement structurels.

La mondialisation conduit donc à un entrelacement de relations de pouvoir qui s’organisent selon ce que l’on pourrait appeler une double régulation contradictoire. D’un côté, les États cherchent à défendre leur rang dans l’échelle des puissances nationales, tout en garantissant les conditions de fonctionnement du capitalisme mondialisé. D’un autre côté, ces mêmes États doivent concilier les intérêts divergents des capitaux tournés vers le marché mondial avec ceux du tissu d’entreprises produisant pour le marché intérieur, et à gérer la conflictualité sociale intérieure.

Les relations de pouvoir économique sont aujourd’hui structurées selon deux axes : un axe « vertical » classique opposant les États nationaux, et un axe « horizontal » correspondant à la concurrence entre capitaux. Les institutions internationales fonctionnent alors comme une sorte de « syndic d’États capitalistes » mais il n’existe aujourd’hui ni « ultra-impérialisme », ni « gouvernement mondial ». Le capitalisme contemporain échappe au contraire à toute véritable régulation et fonctionne de manière chaotique, ballotté entre une concurrence exacerbée et la nécessité de reproduire un cadre de fonctionnement commun. Les prérogatives de l’État-nation n’ont pas pour autant été supprimées, contrairement à certaines thèses unilatérales. S’agissant de l’économie mondiale, il en est une qui subsiste : le contrôle des matières premières.

La maîtrise des matières premières

La lutte permanente pour l’accès aux matières premières n’a jamais cessé et engendre déséquilibres et conflits. On pense évidemment à l’énergie : au pétrole, à l’uranium, etc. Il faut y ajouter les terres spoliées6 au profit de l’agriculture productiviste, de l’hydroélectricité et de l’exploitation minière. L’accès à l’eau engendre aussi nombre de conflits régionaux.

La mondialisation a pour effet de déstabiliser l’agriculture paysanne, soit en inondant le pays d’importations de produits alimentaires, soit par l’accaparement des terres. En même temps, les investissements internationaux ont souvent comme motif de délocaliser les productions les plus polluantes dans les pays aux législations peu exigeantes. Tous ces mécanismes sont encore aggravés par le changement climatique, de telle sorte que l’on peut finalement avancer l’idée que les transferts au sens large (déchets, pollutions, réchauffement, sécheresses, pluies torrentielles, produits agricoles subventionnés, semences brevetées, engrais et pesticides) sont « les causes des exils forcés »7.

Ce tableau comporte cependant le risque d’un déterminisme un peu trop simpliste qui conduirait à oublier l’articulation avec d’autres facteurs sociaux et politiques. Soutenir par exemple que la guerre civile en Syrie a été fomentée en sous-main afin de préserver les intérêts des grands groupes pétroliers serait évidemment très réducteur. Mais cette détermination – à laquelle se rajoutent les ventes d’armes – existe bien, comme le montre une analyse troublante de deux économistes8. Ils montrent que les périodes où le taux de profit des quatre plus grands groupes pétroliers (BP, Chevron, ExxonMobil, Shell) baisse en dessous de la moyenne des grandes firmes sont suivies d’un conflit, depuis la guerre des Six Jours, jusqu’à la troisième guerre du Golfe en 2014. Même si les auteurs concèdent que leur « histoire du Moyen-Orient est en grande partie une fable » et que « les drames de la région (…) ont leur propre logique spécifique », leur article rappelle la nécessité de combiner correctement la volonté de mainmise sur les ressources et d’autres déterminations.

L’épuisement de la mondialisation

La première décennie de ce siècle a été dominée par un axe Chine/États-Unis (on parlait de Chinamerica) qui fonctionnait sur une logique de complémentarité. Les États-Unis vivaient à crédit avec un déficit extérieur financé par le recyclage des excédents, notamment celui de la Chine. Les investissements en Chine sous forme de joint ventures contribuaient au dynamisme de l’économie chinoise. D’autres pays s’intégraient dans cette division internationale du travail : les fameux « émergents » où encore les PECO [pays d’Europe centrale et orientale: 11 pays, certes très hétérogènes] vis-à-vis de l’Allemagne. Et l’axe économique transatlantique entre Europe et États-Unis se développait. Cette mondialisation était efficace du point de vue du capital et toute l’idéologie dominante se consacrait à en vanter les bienfaits, à convaincre de la nécessaire adaptation à la concurrence globale, ou à brandir la menace des délocalisations.

Tout se passe comme si la dernière décennie, inaugurée par la crise de 2008, avait peu à peu fait apparaître les limites de cette organisation. Si on ne peut parler de fin de la mondialisation, il faut souligner les signes manifestes d’un épuisement qui semble durable. Le développement des chaînes de valeur mondiales était motivé, non seulement par la quête de faibles coûts salariaux, mais aussi par le potentiel des pays émergents en termes de gains de productivité. Leur ralentissement au centre pouvait être compensé par leur dynamisme à la périphérie. Or, l’un des phénomènes les plus frappants de la dernière décennie est que la progression de la productivité au Sud a nettement ralenti. Dans les pays émergents, « la croissance annuelle moyenne de la productivité globale des facteurs a été divisée par plus de trois, passant de +3,5 % (2000-2007) à un peu plus de 1,0 % (2011-2016) »9. C’est sans doute le facteur qui contribue à expliquer le ralentissement spectaculaire du commerce mondial. Jusque-là, ce dernier progressait deux fois plus vite que la production mondiale ; aujourd’hui il augmente au même rythme.

L’une des raisons est que la Chine se désengage des chaînes de valeur :

« les importations d’inputs destinés à être réexportés représentent désormais moins de 20 % des exportations totales de marchandises, contre 40 % pendant les années 90. Plusieurs facteurs expliquent ce retrait : hausse des salaires, réorientation vers des activités à plus fort contenu technologique, volonté d’une meilleure répartition des fruits de la croissance, appréciation du taux de change. »10

Si on laisse la Chine de côté, on pourrait même parler de fin de l’émergence. Les autres pays des BRICS (Brésil, Russie, Inde, Afrique du Sud) n’ont pas réussi à dépasser durablement, comme l’ont fait la Chine ou la Corée du Sud, une spécialisation initiale fondée sur la fourniture de matières premières. Pierre Salama parle de « reprimarisation »11 dans le cas du Brésil et d’autres économistes évoquent une désindustrialisation précoce12. En outre, les pays émergents sont soumis aux mouvements erratiques de capitaux qui induisent une instabilité chronique de leurs balances extérieures et de leur monnaie. Les cas récents de la Turquie et de l’Argentine en sont un exemple frappant mais on pourrait aussi citer les pays de l’Europe du Sud, désertés par les entrées de capitaux.

Dislocation sociale

La crise a servi de révélateur à un autre phénomène – que les politiques d’austérité ont par ailleurs contribué à exacerber –, à savoir celui de la dislocation sociale engendrée par la mondialisation. Celle n’est en effet ni « heureuse » ni « inclusive ». Beaucoup d’études, émanant y compris d’institutions internationales comme le FMI et l’OCDE, ont pointé ses effets corrosifs dont le plus marquant est la polarisation des emplois.

Dans tous les pays avancés, on observe le même phénomène : l’emploi augmente « par les deux bouts ». Les emplois très qualifiés progressent à un bout de l’échelle, les emplois précaires à l’autre ; entre les deux, la « classe moyenne » stagne et ses perspectives d’ascension sociale s’évanouissent. Dans le même temps, les inégalités de revenus se creusent. La mondialisation n’est pas la seule responsable, et il est très difficile, voire impossible, de l’extraire d’un modèle d’ensemble où la financiarisation et la mise en œuvre des nouvelles technologies ont aussi leur part, tout comme le rapport de forces entre capital et travail.

C’est l’occasion de rappeler que des pays entiers ne sont ni « avancés » ni « émergents », et qu’une part importante de la population mondiale vit dans des segments de pays qui sont tenus à l’écart de la dynamique de la mondialisation capitaliste. Les lignes de fracture traversent ainsi les formations sociales et contribuent à la déstructuration des sociétés.

Il n’y a donc rien de surprenant de constater la multiplication récente des études sur les inégalités de revenus. Branko Milanovic, l’un des spécialistes mondiaux de cette thématique13, résume ainsi un constat désormais partagé : « Les inégalités de revenus s’accroissent à l’intérieur des pays, mais se réduisent au niveau mondial avec la montée de la Chine »14. Et ce creusement des inégalités, à l’intérieur des pays, « pèse sur la stabilité politique des États-nations ».

Face à cette mise en cause, les institutions internationales font leur mea culpa sur le thème : il aurait fallu mieux redistribuer les bienfaits de la mondialisation pour la rendre plus « inclusive. » Mais ce vœu pieux est contradictoire avec l’un des ressorts de la mondialisation, qui est une concurrence fiscale exacerbée. Le taux moyen d’impôts sur les bénéfices dans les pays avancés est ainsi passé de 44 % au début des années 1990 à 33 % en 2017, et même à 27 %, compte tenu des mesures prises par Donald Trump15. Et le mouvement est mondial : le taux moyen a lui aussi baissé d’un tiers sur la même période16.

La contradiction est patente : l’« attractivité » implique une baisse constante des ressources fiscales qui ne peuvent donc être consacrées à une redistribution corrigeant les effets de la mondialisation pour la rendre « inclusive ». Cette défiscalisation généralisée des profits est la porte ouverte à l’évasion fiscale, qui réduit encore plus les ressources des États : 40 % des profits des multinationales ont été localisés dans les paradis fiscaux en 201517. L’État social est alors miné de l’intérieur et il n’est pas surprenant que l’adaptation à l’économie mondialisée aille de pair avec son « dégraissage. » Les fonctions de l’État ne sont pas pour autant neutralisées par la mondialisation, elles sont réorientées : l’État social devient un État antisocial dont la priorité est l’attractivité et la compétitivité de son économie.

La défiance croissante vis-à-vis de l’Union européenne peut elle aussi être interprétée comme l’effet en retour de la crise de la mondialisation, tant les institutions européennes sont de plus en plus considérées comme étant guidées par un projet d’adaptation à la logique de l’économie mondialisée.

L’effet Trump

La capacité disruptive de Donald Trump semble sans limite mais ses mesures protectionnistes ne tiennent pas compte de la manière dont fonctionne l’économie des États-Unis, ni de l’entrelacement actuel des capitaux. Sur le premier point, l’un des éléments essentiels de la Chinamerica était de permettre aux États-Unis la baisse du taux d’épargne des ménages (et donc la croissance de la consommation), avec comme contrepartie un déficit commercial important financé par les capitaux venant du reste du monde, et notamment de Chine. Par ailleurs, Donald Trump mène, avec les baisses d’impôts, une politique expansionniste qui ne peut que creuser le déficit. Un commentateur caustique a pu écrire : « s’il existait un plan secret pour faire exploser le déficit commercial, il ressemblerait beaucoup à la politique américaine actuelle »18.

Ce que ne comprend pas non plus l’administration sous l’égide de Trump, c’est que le commerce mondial porte principalement sur des biens et services intermédiaires dont la part est « presque deux fois plus importante que celle des biens et services destinés à la demande finale »19, comme le rappelait récemment le directeur général de la Banque des règlements internationaux. Il s’agissait évidemment pour lui de défendre le libre-échange, mais ce constat correspond à la réalité.

Dans le cas des États-Unis, une bonne partie de leurs importations correspondent à des investissements états-uniens dans des pays comme la Chine ou le Mexique. Selon le FMI, les États-Unis détenaient, en 2015, 44 % du stock d’investissements directs réalisés au Mexique, et la part des exportations chinoises vers les États-Unis provenant d’entreprises à participation étrangère était de 60% en 201420.

Il n’est donc pas surprenant que le monde des affaires états-unien soit divisé et que de nombreux secteurs redoutent le renchérissement de leurs importations de biens intermédiaires ou redoutent les mesures de rétorsion :

« l’inquiétude suscitée par l’impact du protectionnisme de M. Trump ne cesse d’augmenter dans l’ensemble de l’économie américaine, où de nombreuses entreprises s’appuient sur les chaînes de valeur mondiales afin de conserver des prix bas et des profits élevés, et redoutent que cette époque puisse bientôt prendre fin »21.

Ainsi un groupe d’entreprises a déposé un recours devant le tribunal de commerce international de New York pour contester la surtaxe de 25 % sur les importations d’acier22. Les entreprises phares du numérique ont aussi critiqué les limites à l’immigration qui pourrait réduire le drainage des cerveaux en leur faveur.

La politique mercantiliste de Donald Trump est donc incohérente. Le déficit commercial des États-Unis correspond comptablement au fait que l’épargne nationale ne suffit pas à financer l’investissement intérieur, auquel vient s’ajouter l’impact du déficit budgétaire, creusé par les baisses d’impôts. Dans ces conditions, le déficit n’a aucune raison de se résorber en dépit des taxes sur les importations, à moins de réduire la consommation des ménages, et donc la croissance des États-Unis23. En pratique, les entrées de capitaux devront continuer à affluer du reste du monde pour financer le déficit commercial. Mais cela suppose que le rôle de monnaie de réserve du dollar ne soit pas remis en cause. Or, ce statut serait menacé si les financeurs des États-Unis étaient dissuadés de détenir du dollar, soit parce que son taux de change baisse, soit en raison des mesures agressives prises à leur encontre.

Les mesures de Trump concernent aussi l’Europe et donc l’axe transatlantique, par exemple quand il renonce au projet de traité – le Tafta (Partenariat transatlantique de commerce et d’investissement) – dont l’un des objectifs était précisément de densifier les liens entre les États-Unis et l’Europe, afin de mettre la Chine à l’écart24.

Le redéploiement chinois

Si Donald Trump a manifestement décidé d’en finir avec l’axe États-Unis/Chine, la Chine est elle aussi en train d’emprunter une nouvelle voie fondée sur trois principes. Le premier est de recentrer son économie vers le marché intérieur, ce qu’elle fait très progressivement. Deuxième axe : le gouvernement chinois met en avant l’objectif d’une montée en gamme de sa production, avec l’ambitieux programme Made in China 2025. Enfin, la Chine développe le projet baptisé « La ceinture et la route » : il s’agit d’un programme gigantesque d’infrastructures de près de 1000 milliards de dollars, qui concerne plus de 60 pays. La « ceinture » relie – par terre – la Chine à l’Europe occidentale via l’Asie centrale et la Russie ; la « route » est maritime et permettra de rejoindre l’Afrique et l’Europe par la mer de Chine et l’océan Indien25.

Branko Milanovic y voit un véritable projet de développement qui rompt avec les préceptes du consensus de Washington selon lequel : « il suffit de privatiser, déréglementer et libéraliser les prix, les échanges extérieurs, etc., pour que les entrepreneurs privés se saisissent de l’occasion, et le développement adviendra de lui-même »26. On peut ne pas partager cette appréciation positive, qui sous-estime le risque financier énorme infligé aux pays concernés comme le Pakistan ou le Sri Lanka, menacés par le surendettement. C’est sans doute aussi l’occasion pour la Chine d’établir son emprise sur les pays « partenaires » dans une logique qui conduit certains à évoquer un « nouvel impérialisme chinois »27.

Il n’en reste pas moins que cette « nouvelle route de la soie » et le programme Made in China 2025 sont porteurs d’un redéploiement substantiel de l’économie chinoise et d’une nouvelle structuration de l’économie mondiale. L’OCDE en est bien consciente et s’en inquiète en insistant sur « les limites de ce que la Chine peut faire seule » et en suggérant que « des contributions importantes des pays de l’OCDE seront nécessaires », ce qui suppose un « rôle croissant des marchés » et le renforcement des « droits de propriété et de la concurrence »28.

« Populisme » : le véritable héritage de la crise financière

L’ordre mondial d’avant la crise est aujourd’hui mis en cause par la progression – et l’accession au pouvoir – de forces d’extrême droite porteuses d’une critique de la mondialisation et que la crise a renforcée. Un éditorialiste du Financial Times a pu écrire que « le populisme est le véritable héritage de la crise financière mondiale »29.

Certes, il faut se garder de tout mécanisme. Par exemple, les pays européens les plus touchés par l’austérité (Grèce, Espagne, Portugal) restent peu concernés par la montée de l’extrême-droite, alors que celle-ci est dorénavant au pouvoir en Italie, en Autriche, en Hongrie ou en Pologne. L’afflux de réfugiés au cours des dernières années a évidemment joué un rôle, mais ce facteur a lui aussi eu un impact différencié selon les pays. La formule algébrique générale combine les effets du néolibéralisme et la xénophobie, mais selon des proportions variables.

On peut évoquer à ce propos une étude assez fascinante sur les déterminants du vote en faveur du Brexit30. L’auteur part de la baisse des dépenses sociales entre 2010 et 2015. Elle est en moyenne de 23,4 %, mais varie beaucoup d’un district à l’autre (de 46,3 % à 6,2 %), ce qui permet de dessiner une carte de l’austérité qui peut être comparée à celle des votes pour UKIP (Parti pour l’indépendance du Royaume-Uni) qui coïncide par ailleurs avec celle des votes en faveur du Brexit en 2016. Le lien entre les deux est très étroit et l’auteur se risque à affirmer qu’en l’absence des mesures d’austérité, le Brexit aurait été minoritaire. Les choses sont cependant plus compliquées, dans la mesure où les baisses de dépenses sociales ont été plus marquées dans les districts les plus touchés par les effets du modèle néolibéral : désindustrialisation, chômage et polarisation des emplois. Les déterminations sont donc complexes, et si l’auteur ne fait jouer aucun rôle à l’immigration, la xénophobie n’était pas absente des arguments de campagne en faveur du Brexit.

Une étude récente31 mobilise des données économiques et électorales qu’elle croise avec les résultats de l’European Social Survey, une enquête portant sur les opinions des citoyens. Elle établit que « les régions connaissant une augmentation plus importante du chômage sont plus susceptibles de rejeter les immigrants sur une base économique ». La crise « a modifié l’opinion des Européens sur l’impact des immigrants sur l’économie, un effet particulièrement fort pour les personnes les plus touchées par les conséquences négatives de la mondialisation et des améliorations technologiques ». Les auteurs introduisent ainsi une différence entre les « moteurs économiques et culturels du populisme » : leurs résultats montrent que le rejet des immigrés a un fondement économique plutôt que culturel. Il n’y a pas de corrélation entre le chômage et la perception du rôle des immigrés dans la vie culturelle du pays. Tout se passe donc comme si les partis d’extrême droite transformaient la « base économique » du rejet des immigrés en un rejet « culturel », autrement dit une xénophobie affirmée.

Wolfgang Streeck évoque une nouvelle opposition entre les interprétations « de gauche » et « de droite » de l’immigration, qui serait « orthogonale » au conflit classique gauche-droite entre travail et capital32. Enfin, Patrick Artus « comprend le malaise social » des salariés des pays de l’OCDE et l’explique par trois facteurs auxquels ils sont confrontés : « désindustrialisation et bipolarisation du marché du travail ; baisse de la capacité des États à financer les dépenses de protection sociale ; baisse de la part des salaires, avec la concurrence salariale et l’exigence élevée de rentabilité du capital »33.

Les temps mauvais

Le tableau de l’économie mondiale après dix ans de crise est sombre : l’Union européenne est écartelée, entre Brexit et montée de l’extrême droite ; la zone euro se fractionne ; de nombreux pays dits émergents sont soumis à des mouvements de capitaux erratiques ; les dettes, et surtout les dettes privées, n’ont pas cessé de s’accumuler ; la part des richesses créées revenant à ceux qui les créent diminue à peu près partout, et les inégalités se creusent ; l’État social est miné par la concurrence fiscale, etc. Plutôt que de se résorber, les effets de cette crise se sont aggravés. La raison de fond est qu’il n’existe pas de modèle pouvant se substituer à celui qui est entré en crise il y a dix ans, qui soit acceptable pour l’oligarchie mondiale. Tous les principes d’organisation de l’économie mondiale se délitent peu à peu, en particulier sous les coups de boutoir de Donald Trump. Seule la Chine dispose d’un programme cohérent de restructuration d’une partie de l’économie mondiale à son profit.

Dans ces conditions, beaucoup de commentateurs annoncent aujourd’hui une nouvelle crise (peut-être aussi pour se prémunir de leur aveuglement dix ans plus tôt) sans que personne ne puisse dire quel en sera l’élément déclencheur. Mais l’inquiétude dominante résulte du fait qu’il n’existe plus de munitions disponibles. Gordon Brown, le premier ministre britannique au moment de la crise, a bien exprimé cette crainte : « Quand la prochaine crise se produira, nous découvrirons que nous n’avons ni la marge de manœuvre fiscale ou monétaire, ni la volonté d’en user. » Et il pointe ce qui est sans doute le plus inquiétant, à savoir que « la nécessaire coopération internationale nous fera défaut »34.

Les instruments de coordination ont perdu de leur substance ou ont été abandonnés par la puissance encore dominante. Il n’y a plus de pilote de la mondialisation. Le défi climatique impliquerait pourtant, par nature, une coopération internationale, sans même parler de la bifurcation vers un autre modèle de développement. Mais les désordres dans l’économie mondiale, les politiques hostiles à l’investissement public, et sans doute la logique inhérente au capitalisme, font que cette perspective semble tragiquement hors de portée aujourd’hui.

Cet article a été publié initialement par le site A l’Encontre.

Photo d’illustration : Allan Sekula.

* L’ensemble des références consultées est consultable ici.

à voir aussi

Sur le « Capital » de Piketty

Sur le « Capital » de Piketty A propos de « La grande bifurcation ». Entretien avec Gérard Duménil et Dominique Lévy

A propos de « La grande bifurcation ». Entretien avec Gérard Duménil et Dominique Lévy L’ouragan Milei. Les sept clés de l’élection argentine

L’ouragan Milei. Les sept clés de l’élection argentine Tirer profit de la mort. La réponse de Modi à la pandémie dans l’Inde néolibérale

Tirer profit de la mort. La réponse de Modi à la pandémie dans l’Inde néolibérale Le libertarianisme autoritaire comme horizon politique

Le libertarianisme autoritaire comme horizon politique Wall Street et l’élection présidentielle américaine

Wall Street et l’élection présidentielle américaine Pandémie, polarisation et résistance aux États-Unis

Pandémie, polarisation et résistance aux États-Unis Covid-19 : où va le capitalisme ? Une analyse marxiste

Covid-19 : où va le capitalisme ? Une analyse marxiste Le néolibéralisme comme agent de l’autodestruction du capitalisme

Le néolibéralisme comme agent de l’autodestruction du capitalisme Boukharine et la question de l’impérialisme

Boukharine et la question de l’impérialisme

références

| ⇧1 | Michel Husson, « Le ralentissement de la productivité mondiale », note hussonetn°126, 17 septembre 2018. |

|---|---|

| ⇧2 | Michel Husson, « Dix ans de crise … et puis Macron », août 2017. |

| ⇧3 | Source : CPB World Trade Monitor. voir Michel Husson, « Les nouvelles coordonnées de la mondialisation », note hussonetn°125, 16 septembre 2018. |

| ⇧4 | Rosa Luxembourg, L’accumulation du capital, 1913. |

| ⇧5 | Nicolas Boukharine, L’économie mondiale et l’impérialisme, 1917 (extraits) ; Imperialism and World Economy. |

| ⇧6 | Michel Husson, « L’accaparement des terres, entre Monopoly et colonisation », L’Humanité-Dimanche, 9 août 2018 |

| ⇧7 | Nicolas Sersiron, « Les transferts négatifs sont les causes des exils forcés », CADTM, 22 août 2018. |

| ⇧8 | Shimshon Bichler et Jonathan Nitzan, « Energy Conflicts and Differential Profits: An Update », October 2014. |

| ⇧9 | Amandine Aubry et al., « Le ralentissement de la productivité dans les pays émergents est-il un phénomène durable ? », Trésor-Econ° 225, juillet 2018. |

| ⇧10 | Christine Rifflart et Alice Schwenninger, « La Chine se normalise et son commerce devient ordinaire », OFCE, 12 juillet 2018. |

| ⇧11 | Pierre Salama, Les économies émergentes latino-américaines, Armand Colin, 2012. |

| ⇧12 | Fiona Tregenna, « Deindustrialization and premature deindustrialization », in E. Reinert et al. (eds.) Elgar Handbook of Alternative Theories of Economic Development, 2016. |

| ⇧13 | Branko Milanovic, Global Inequality. A New Approach for the Age of Globalization, 2016. |

| ⇧14 | Branko Milanovic, « Changes in the global income distribution and their political consequences », Oslo, August 2018. |

| ⇧15 | Patrick Artus, « Pourquoi la concurrence fiscale se fait-elle par la taxation des profits des entreprises et pas par les autres impôts » 28 août 2018. |

| ⇧16 | « Les taux d’impôt sur les sociétés dans le monde », La Lettre Vernimmen, n° 159 mai 2018. |

| ⇧17 | Thomas Torslov, Ludvig Wier, Gabriel Zucman, « The Missing Profits of Nations », vox.eu, 23 July 2018. |

| ⇧18 | Phil Levy, « President Trump’s ‘Secret Plan’ To Grow The Trade Deficit », Forbes, August 13, 2018. |

| ⇧19 | Agustín Carstens « Global market structures and the high price of protectionism », Bank for International Settlements, 25 August 2018. |

| ⇧20 | Mary E. Lovely, Yang Liang, « Trump Tariffs Primarily Hit Multinational Supply Chains, Harm US Technology Competitiveness », Peterson Institute for International Economics, May 2018. |

| ⇧21 | James Politi, « US tariffs see small businesses plead for mercy as trade war bites » Financial Times, August 24, 2018. |

| ⇧22 | Elsa Conesa, « Acier : des industriels américains attaquent les surtaxes de Trump », Les Échos, 27 juin 2018. |

| ⇧23 | Michel Husson, « Les limites (comptables) de Donald Trump », note hussonetn°123, 28 août 2018. |

| ⇧24 | Michel Husson, « Pourquoi il faut bloquer le Transatlantic Free Trade Area (TAFTA) », A l’encontre, 26 novembre 2014. |

| ⇧25 | Faseeh Mangi,« China’s Vast Intercontinental Building Plan Is Gaining Momentum », Bloomberg, April 9, 2018. |

| ⇧26 | Branko Milanovic,« The west is mired in ‘soft’ development. China is trying the ‘hard’ stuff » ,The Guardian, May 17, 2017. Dans un tweet, Milanovic ajoute ce commentaire caustique: « je pense que la Chine offre quelque chose de concret (des routes, des voies ferrées, des ponts) tandis que l’Union européenne offre d’interminables conférences consacrées au sujet à la mode où les consultants de l’UE empochent l’argent de l’UE ». |

| ⇧27 | Alice Jetin-Duceux, « Les stratégies de la Chine à l’étranger », CADTM, Juin 2018. Robin Lee et al.,« China’s Overseas Expansion: An Introduction to its One Belt, One Road and BRICS Strategies »,February 2018. |

| ⇧28 | OCDE, Business and Finance Outlook, 2018. |

| ⇧29 | Philip Stephens, « Populism is the true legacy of the global financial crisis », Financial Times, 30 août 2018 ; « Le populisme est le véritable héritage de la crise financière mondiale », traduction de Gilles Raveaud, 6 septembre 2018. |

| ⇧30 | Thiemo Fetzer, « Did Austerity Cause Brexit? », University of Warwick, June 2018. De nombreuses études cherchent à établir un lien entre austérité et progression de l’extrême-droite. L’une d’entre elles est consacrée à la montée du nazisme en Allemagne (Gregori Galofré-Vilà et al., 2017). D’autres portent sur l’Allemagne contemporaine (Christian Dippel et al., 2015), sur les États-Unis (David Autor et al., 2017) ou la Suède (Carl Melin et Ann-Therése Enarsson, 2018). |

| ⇧31 | Yann Algan, Sergei Guriev, Elias Papaioannou, Evgenia Passari, « The European Trust Crisis and the Rise of Populism », BPEA Conference Drafts, September 7–8, 2017. |

| ⇧32 | Wolfgang Streeck, « Between Charity and Justice: Remarks on the Social Construction of Immigration Policy in Rich Democracies », Culture, Practice & Europeanization, 2018, Vol. 3, No. 2. |

| ⇧33 | Patrick Artus, « Les évolutions inexorables des économies créent le malaise social », Flash CDC, 24 août 2018. |

| ⇧34 | Gordon Brown, « We are sleepwalking into another financial crisis » BBC, 13 September 2018. |