Les fonctionnaires créent-ils une valeur monétaire non marchande ? Cet article propose un éclairage comptable sur le débat soulevé par les thèses de Jean-Marie Harribey. Ce débat a fait l’objet, sur notre site, d’un échange entre Jean-Marie Harribey et Christophe Darmangeat, et antérieurement d’un débat entre le premier et Antoine Artous.

Un décorticage du compte des administrations publiques (APU)

Pour clarifier l’aspect comptable de ce débat, il faut examiner le compte des administrations publiques (APU) tel que l’établit l’Insee pour 2015[1]. Il se présente comme une succession de comptes qui commence avec le compte de production (tableau 1). Il distingue plusieurs types de production mais l’essentiel de la production des APU est la production non marchande. Cette production nécessite des consommations intermédiaires achetées à d’autres secteurs de l’économie, qu’il faut défalquer pour obtenir la valeur ajoutée brute. C’est cette valeur ajoutée qui intervient dans le calcul du PIB, défini comme la somme des valeurs ajoutées des différents secteurs institutionnels de l’économie (APU, entreprises, ménages, etc.).

Tableau 1. Le compte de production

| Ressources | Emplois | ||

| Production | 475,4 | Consommation intermédiaire | 111,7 |

| dont : Production marchande | 60,2 | Valeur ajoutée brute | 363,6 |

| Production pour emploi final propre | 14,3 | ||

| Production non marchande | 400,9 |

La valeur ajoutée brute des APU ne correspond pas exactement au PIB non marchand, pour deux raisons : la première est qu’un autre secteur, celui des institutions à but non lucratif, produit aussi du non marchand. La seconde est que le compte des APU ne permet pas d’isoler la valeur ajoutée non marchande. Cette distinction existe sans doute sur les disques durs de l’Insee mais l’information correspondante n’est pas mise à disposition. De manière générale, on ne trouve pas non plus de ventilation du PIB entre marchand et non marchand dans les publications courantes de l’Insee.

A partir de la valeur ajoutée brute, l’Insee déroule ensuite une série de comptes aux intitulés un peu ésotériques, mais qui regroupent en cascade des opérations en fonction de leur logique économique :

– compte d’exploitation

– compte d’affectation des revenus primaires,

– compte de distribution secondaire du revenu

– compte d’utilisation du revenu

– compte de capital

Chaque compte dégage du côté des emplois un solde qui entre en ressource du compte suivant. Le dernier solde, celui du compte de capital, détermine le besoin ou la capacité de financement. Dans le cas des APU, il s’agit évidemment d’un besoin de financement qui correspond aux déficits cumulés de l’Etat, de la Sécurité sociale et des collectivités territoriales. Le tableau en annexe donne une présentation détaillée du compte des APU pour 2015.

Les comptes successifs peuvent évidemment être condensés en un seul qui permet d’avoir une vision plus synthétique. Le tableau 2 ci-dessous adopte une telle présentation qui conserve le même degré de détail que celui donné en annexe. Il permet au passage de constater que l’Etat et la Sécurité sociale sont une énorme machine à transferts. C’est pourquoi les fameux ratios rapportant les dépenses publiques au PIB n’ont pas grand sens et, en tout cas, mesurent autre chose que la production non marchande.

Tableau 2. Ressources et emplois

| Ressources | Emplois | ||

| Valeur ajoutée brute | 363,6 | Rémunération des salariés | 281,5 |

| Impôts sur la production et les importations nets de subvention |

292,3 |

Impôts sur la production nets de subventions |

6,6 |

| Revenus de la propriété | 15,8 | Revenus de la propriété | 44,3 |

| Impôts courants sur le revenu et le patrimoine |

274,6 |

Impôts courants sur le revenu et le patrimoine |

0,1 |

| Cotisations sociales nettes |

412,8 |

Prestations sociales autres que transferts sociaux en nature |

436,7 |

| Autres transferts courants | 456,1 | Autres transferts courants | 510,8 |

| Dépense de consommation individuelle |

339,2 |

||

| Dépense de consommation collective | 182,7 | ||

| Formation brute de capital | 77,8 | ||

| Transferts en capital | -12,0 | Besoin de financement | -76,5 |

Comment s’équilibrent le marchand et le non marchand ?

Pour simplifier encore la lecture, il faut consolider différents postes du précédent tableau, et on obtient le compte simplifié ci-dessous. Quelles sont alors les dépenses des APU ? Elles paient des salariés (pas tous fonctionnaires), des intérêts et des dividendes, elles réalisent des transferts, elles investissent et consomment, autrement dit achètent les biens et services nécessaires à leur fonctionnement. Du côté des ressources, il y a les impôts et la fameuse valeur brute.

Tableau 3. Ressources et emplois consolidés

| Ressources | Emplois | ||

| Valeur ajoutée brute | 363,6 | Rémunération des salariés | 281,5 |

| Impôts | 560,2 | Intérêts et dividendes | 28,6 |

| Besoin de financement | 76,5 | Prestations et transferts nets | 78,7 |

| Dépense de consommation individuelle | 339,2 | ||

| Dépense de consommation collective | 182,7 | ||

| Investissement | 89,8 |

Du côté des ressources, la valeur ajoutée brute non marchande est calculée de manière conventionnelle à partir de ses coûts. En ajoutant à la rémunération des salariés la consommation de capital fixe (l’amortissement du capital) on retrouve à peu de choses près la valeur ajoutée brute, et cela est vrai sur l’intégralité de la période 1978-2015 pour laquelle toutes les données sont disponibles.

Le problème qui surgit est alors le suivant : la rémunération des salariés figure en emplois, ce qui est logique, mais aussi en ressources, puisqu’elle sert à valoriser la valeur ajoutée. Cependant les traitements des fonctionnaires sont effectivement virés sur leurs comptes en banque, tandis que la valeur ajoutée, pour sa partie non marchande, n’a pas, comme son nom l’indique, de contrepartie monétaire.

Comment sortir de cet imbroglio ? Il faut ici regarder de plus près les postes où figurent des dépenses de « consommation collective » et de « consommation individuelle ». Le site de l’Insee explicite cette distinction : les dépenses collectives correspondent aux fonctions des administrations (justice, défense, police, etc.) dont on ne peut pas attribuer « le bénéfice à un ou des ménages en particulier ». D’où le terme de collectif. Mais il s’agit de dépenses réelles et d’ailleurs ce poste est aussi baptisé « consommation finale effective » dans un compte complémentaire qui vient après le compte de capital.

Les dépenses de consommation individuelle « recouvrent les dépenses dont le consommateur effectif est identifiable et dont le bénéfice ultime revient aux ménages : dépenses d’éducation et de santé pour l’essentiel ». Cette définition de l’Insee oublie de souligner ce point essentiel : il s’agit d’une consommation virtuelle, baptisée ailleurs « transferts sociaux en nature », et c’est la même chose que la valeur ajoutée brute non marchande.

Le compte des APU peut donc être reconstitué de manière à mieux faire apparaître sa logique comptable (tableau 4). Les ressources réelles des APU sont constituées par les impôts et les cotisations sociales (qui sont consolidées avec les prestations dans cette présentation simplifiée) et, très marginalement, par la valeur ajoutée marchande. Du côté des emplois, les APU versent des salaires, des intérêts et des dividendes, elles réalisent des transferts, consomment et investissent. A toutes ces opérations correspondent des flux monétaires.

Tableau 4. Ressources et emplois consolidés : marchand et non marchand

| Ressources | Emplois | ||

| Valeur ajoutée brute marchande | 24,5 | Rémunération des salariés | 281,5 |

| Impôts | 560,2 | Intérêts et dividendes | 28,6 |

| Besoin de financement | 76,5 | Prestations et transferts nets | 78,7 |

| Dépense de consommation collective | 182,7 | ||

| Investissement | 89,8 | ||

| Valeur ajoutée brute non marchande | 339,2 | Transferts sociaux en nature | 339,2 |

Ensuite, on rajoute à ce tableau une ligne (grisée) où l’activité de production de services non marchands est valorisée selon la convention comptable retenue. Elle figure alors en emplois sous le terme assez trompeur de « dépenses de consommation individuelle » mais ce poste est également intitulé « transferts sociaux en nature », ce qui est plus clair : il s’agit bien d’un flux non marchand et même non monétaire (« en nature »). Comme le compte doit être équilibré, la contrepartie, du côté des ressources, est définie comme la valeur ajoutée brute non marchande.

Conventions comptables et débats théoriques

Un débat s’est ouvert autour de la thèse de Jean-Marie Harribey que l’on pourrait résumer par cette formule : « contrairement à l’opinion dominante, les services publics ne sont donc pas fournis à partir d’un prélèvement sur quelque chose de préexistant. Leur valeur monétaire, mais non marchande, n’est pas ponctionnée et détournée ; elle est produite[2] ». Dans une annexe à son livre[3], Christophe Darmangeat lui oppose le principe selon lequel « le travail des fonctionnaires est improductif (pour le capital) parce qu’il ne crée pas de valeur ajoutée ».

Et il poursuit ainsi :

« Voilà pourquoi, dans la comptabilité nationale, il est en quelque sorte transparent : du fait qu’il produit des valeurs non marchandes, celle-ci pourrait tout à fait en faire abstraction sans que cela ne modifie en quoi que ce soit le PIB (la richesse marchande) mesuré (…) Le « produit » de ces administrations pourrait tout aussi bien être ignoré sans que cela change d’un iota la mesure du niveau d’activité. Autrement dit, à la différence des impôts, dont chacun peut attester de la réalité, l’existence de la « valeur monétaire non marchande »produite par les administrations publiques est entièrement tributaire des choix sur lesquels est établie la comptabilité nationale. Et en tout état de cause, il est bien étrange de fonder la réalité d’un phénomène économique, celui de la création de valeur (fût-elle non marchande), sur une pure convention comptable ».

Dans sa réponse[4] à cette critique, Jean-Marie Harribey reproche à Christophe Darmangeat de commettre

« une double erreur sur la comptabilité nationale. La première est une simple erreur de lecture des tableaux économiques d’ensemble (TEE) : le PIB ne se résume pas au PIB marchand puisque environ 300 milliards d’euros par an s’y ajoutent en France. Le produit non marchand n’est donc pas inclus dans le produit marchand. La seconde est une erreur de compréhension des TEE, dans lesquels sont distinguées les opérations de production et les opérations de répartition, ce qui interdit de croire à une double comptabilisation des services non marchands au sein des opérations de production ».

Cette argumentation n’emporte pas la conviction. Passons sur la première objection : personne ne soutient que le PIB se résume au PIB marchand, et ce n’est pas en tout cas ce qu’avance Darmangeat dans sa critique. Le fait de constater qu’on ajoute 300 milliards au PIB marchand (et même un peu plus) ne clôt pas le débat théorique puisqu’il s’agit bien, comme on vient de le montrer, d’une « pure convention comptable ».

La seconde objection évoque une incompréhension de la part de Darmangeat du fonctionnement du TEE et de la différence entre opérations de production et de répartition. Mais l’examen comptable précédent conduit à la récuser également, parce qu’en réalité l’articulation entre production et réalisation fonctionne en sens inverse dans le cas du non marchand. La production est logiquement le point de départ du compte de production : pour les entreprises, elle est mesurée à partir de leur chiffre d’affaires. On retire les consommations intermédiaires pour calculer la valeur ajoutée dont on analyse ensuite la répartition.

Mais dans le cas de la production non marchande, on ne peut procéder ainsi, tout simplement parce qu’il n’existe pas de sources statistiques directes. Autrement dit, comme on a essayé de le montrer, la construction du compte des APU ne « descend » pas du compte de production vers les opérations de répartition mais se fait en sens inverse. La valeur ajoutée non marchande est une grandeur dérivée : « par similitude avec le secteur marchand dans lequel le niveau des ventes est fixé par le producteur comme la somme des coûts et d’une marge de profit, on évalue ces services non marchands par la somme de leurs coûts de production : rémunération des salariés (fonctionnaires…), produits utilisés comme consommations intermédiaires pour produire ces services, impôts sur la production et montant de l’amortissement pour usure du matériel et des bâtiments (consommation de capital fixe), mais sans marge de profit[5] ».

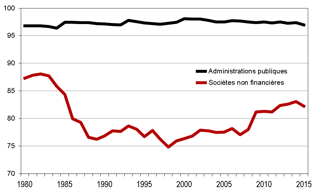

Contrairement à ce qui se passe pour les salariés du privé, le traitement des fonctionnaires ne résulte pas d’un partage de la valeur ajoutée du secteur où ils travaillent. Il suffit pour s’en convaincre d’examiner le ratio salaires/valeur ajoutée nette qui est à peu près plat et proche de 100 % pour les APU[6] de le comparer avec sa valeur dans le secteur des entreprises (graphique 1). Ce point n’est pas anecdotique : il souligne la difficulté qu’il y a à mesurer la part des salaires dans le PIB. En effet, les salaires des fonctionnaires figurent au numérateur de ce ratio mais aussi au dénominateur puisqu’ils servent à évaluer la partie non marchande du PIB.

Graphique 1 : Rémunération des salariés en % de la valeur ajoutée nette

Les fonctionnaires sont donc payés par les impôts et les cotisations sociales qui sont prélevés sur les revenus primaires des ménages et des entreprises. C’est la seule lecture possible du TEE.

Sur la thèse de Jean-Marie Harribey

Pour comprendre la thèse de Jean-Marie Harribey, il faut raisonner autrement que sur un équilibre comptable ex post. Elle doit être interprétée en dynamique, comme il l’explicite dans son livre : « la production non marchande et les revenus monétaires qui y correspondent précèdent les prélèvements » (p. 389). Dans l’annexe intitulée « Le bouclage macroéconomique d’un système marchand et non marchand » il propose une modélisation du circuit économique dont il tire la conclusion suivante : « le système peut se reproduire parce que la création monétaire anticipe le profit capitaliste et la production publique non marchande. D’un point de vue logique, il n’est donc pas besoin que l’activité capitaliste finance préalablement les dépenses publiques. Celles-ci sont impulsées monétairement et l’équilibre des comptes publics se fait a posteriori » (p. 496).

On pourrait dire que cette présentation étend à la production publique la proposition avancé par Kalecki selon laquelle les décisions d’investissement des capitalistes engendrent leurs profits : « les capitalistes gagnent ce qu’ils dépensent ». De la même manière, les dépenses publiques engendrent les impôts qui les financent.

Mais en introduisant le concept de valeur monétaire non marchande, Harribey cherche aussi à établir l’existence de deux modes de validation du travail collectif. A côté du marché capitaliste, il y a, selon lui, « un second espace de validation du travail collectif et donc, en appliquant la définition générale de Marx, un second espace de création de valeur » qui « relève de la décision politique de répondre à des besoins sociaux et d’y consacrer des ressources matérielles et des forces de travail ».

On pourrait au passage discuter de cette « définition générale de Marx », mais mieux vaut partir de ce point incontestable : il y a effectivement un mode de validation spécifique qui permet de reconnaître l’utilité sociale du travail des fonctionnaires, improductif du point de vue du capital. Admettons même que cette validation s’accompagne d’une « création de valeur », une valeur d’un genre particulier qu’une convention comptable permet de mettre en exergue.

Mais la thèse centrale va plus loin : elle consiste à affirmer que cette « valeur monétaire, mais non marchande » n’est pas « ponctionnée » ou « détournée » mais qu’elle est « produite ». Pourtant, au bout du compte, le travail collectif des fonctionnaires est payé à partir des ressources (monétaires) des administrations publiques que sont les impôts et les cotisations. On ne peut donc postuler une création autonome d’un genre particulier de valeur qui s’auto-engendrerait. Et c’est bien pour cette raison que tous les programmes de droite visent à réduire le nombre de fonctionnaires, à baisser les « charges » et à privatiser les « services publics », bref à réduire ces ponctions « excessives » sur la plus-value.

| Compte d’exploitation | ||

| Ressources | ||

| B1g | Valeur ajoutée brute | 363,6 |

| Emplois | ||

| D1 | Rémunération des salariés | 281,5 |

| D29+D39 | Impôts sur la production nets de subventions | 6,6 |

| B2g | Excédent brut d’exploitation | 75,5 |

| Compte d’affectation des revenus primaires | ||

| Ressources | ||

| B2g | Excédent brut d’exploitation | 75,5 |

| D2+D3 | Impôts sur la production et les importations nets de subvention | 292,3 |

| D4 | Revenus de la propriété | 15,8 |

| Emplois | ||

| D4 | Revenus de la propriété | 44,3 |

| B5g | Solde des revenus primaires bruts | 339,3 |

| Compte de distribution secondaire du revenu | ||

| Ressources | ||

| B5g | Solde des revenus primaires bruts | 339,3 |

| D5 | Impôts courants sur le revenu et le patrimoine | 274,6 |

| D61 | Cotisations sociales nettes | 412,8 |

| D7 | Autres transferts courants | 456,1 |

| Emplois | ||

| D5 | Impôts courants sur le revenu et le patrimoine | 0,1 |

| D62 | Prestations sociales autres que transferts sociaux en nature | 436,7 |

| D7 | Autres transferts courants | 510,8 |

| B6g | Revenu disponible brut | 535,1 |

| Compte d’utilisation du revenu | ||

| Ressources | ||

| B6g | Revenu disponible brut | 535,1 |

| Emplois | ||

| P31 | Dépense de consommation individuelle | 339,2 |

| P32 | Dépense de consommation collective | 182,7 |

| B8g | Epargne brute | 13,3 |

| Compte de capital | ||

| Ressources | ||

| B8g | Epargne brute | 13,3 |

| D9 | Transferts en capital | -12,0 |

| Emplois | ||

| P5+NF | Formation brute de capital | 77,8 |

| B9NF | Capacité (+) ou besoin (-) de financement | -76,5 |

[1] Les administrations publiques regroupent l’Etat et ses ODAC (Organisme divers d’administration centrale), les collectivités locales et la Sécurité sociale.

[2] Jean-Marie Harribey, La richesse, la valeur et l’inestimable, Les Liens qui Libèrent, 2013, p.389.

[3] Christophe Darmangeat, Le profit déchiffré. Trois essais d’économie marxiste, La ville brûle, 2016. L’annexe est disponible sur le site de ContreTemps.

[4] Jean-Marie Harribey, « Les deux espaces de valorisation en tension. Réponse à Christophe Darmangeat », ContreTemps, 19 juillet 2016.

[5] Jean-Paul Piriou et Jacques Bournay, La comptabilité nationale, La Découverte, 16ème édition, 2012.

[6] la différence correspond à la valeur marchande.