Dans cet article, l’économiste Pierre Salama propose un bilan des échecs de la politique économique imposée par Mauricio Macri, qui a fait exploser les inégalités et la pauvreté, avant sa défaite lors de l’élection présidentielle d’octobre 2019. Mais il réinsère surtout cette politique dans un contexte historique plus large de marginalisation de l’économie argentine et avance une série d’hypothèses explicatives.

***

La crise débute au milieu de l’année 2018, brutalement. Au cours du premier trimestre 2018, la croissance est de 4.1%, mais au second trimestre, elle chute à -3.8%, la sécheresse expliquant en partie cette chute, puis au troisième trimestre à -3.7% et au quatrième trimestre à -6.2% et au premier trimestre de 2019 à -5.7% selon les données officielles de l’INDEC (Geres, juin 2019). Aussi, les prévisions, -1.2% en 2019, faites par la Banque Mondiale (Juin 2019) parassent bien optimistes. La crise dans l’industrie (-8.6% entre avril 2018 et avril 2019, selon CEU-UIA, n°5) et dans les services étant, dès le troisième trimestre, responsables de la chute de la croissance du PIB. Baisse prononcée des salaires, des emplois formels et informels, augmentation du chômage provenant non seulement des premiers effets de la crise mais également de la politique d’austérité décidée pour retrouver la confiance des marchés internationaux, dépriment fortement la demande intérieure, accentuent la crise ouverte en Avril 2018 et ce d’autant plus que l’Argentine est globalement une des économies les plus fermées d’Amérique latine.

Le taux d’inflation est très élevé : 56% de juin 2018 à juin 2019 et même si le taux mensuel fléchit légèrement en juin 2019, 3.4%, le taux d’inflation au cours du premier trimestre 2019 est de 15.6 points supérieur à celui du premier trimestre 2018, à la veille de la crise. Si on prend l’indice 100 pour 2012, l’indice de l’inflation en dollar passe à 110 en mai 2017, à 60 en Aout 2018 grâce à la très forte dévaluation, et s’élève à 74.7 en avril 2019. Une crise prononcée, une inflation élevée qui s’accentue avec la crise, une politique économique erronée suivie par la nouvelle présidence pour tenter de sortir du piège de la stagflation, accroissent les inégalités, augmentent la pauvreté, peinent à faire revenir la confiance des investisseurs.

L’Argentine dévisse depuis plusieurs décennies. Elle alterne des taux de croissance élevés et des crises profondes, au final sa croissance sur longue période est très faible. Aussi, on ne peut pas comprendre la crise actuelle si on ne la resitue pas dans ce contexte de forte volatilité de la croissance et de tendance à la stagnation. Seules des mesures rompant avec celles décidées dans le passé peuvent créer les conditions pour un développement durable.

Les quelques données que nous allons présenter sont instructives et significatives. Elles sont révélatrices de l’ampleur de la crise. L’articulation entre elles leur donne du sens. Donnons quelques exemples. Dans le contexte actuel, la déprécation prononcée du taux de change accentue la hausse des prix. Le pic inflationniste diminue le pouvoir d’achat et, accompagné d’une politique monétaire et d’un politique budgétaire restrictives provoquent une dépression du niveau d’activité. La dépréciation favorise un ralentissement des importations devenues plus chères. Elle favorise également l’essor des exportations de produits manufacturés. Il n’est pas immédiat, son ampleur et le moment à partir duquel il devient effectif dépend de l’état de délitement du tissu industriel et de la dynamique de la demande mondiale. Le premier souffre des effets de la désindustrialisation. La seconde d’un ralentissement de la croissance mondiale, de l’essor du protectionnisme et des cours de matières premières de plus en plus fluctuants.

Le solde de la balance des comptes courants atteint fin 2017 -4,8% du PIB. Il était à l’équilibre en 2012. Le solde de la balance des produits manufacturier, d’origine agricole et industrielle, devient négatif dès 2007. Le solde positif de la balance des exportations de produits primaires compense de moins en moins ce déficit. Dès 2015, le solde de la balance commerciale renoue avec les déséquilibres.

Le taux de change a été fortement dévalué par le président Macri lors de son accès au pouvoir. Il s’est de nouveau apprécié ensuite puis beaucoup déprécié depuis avril 2018. Selon l’OCDE, pour un indice 100 en janvier 2010, le taux de change réel effectif[1] se situe à l’indice 111.15 en novembre 2015 (appréciation), puis à l’indice 75.72 en juin 2018 et à l’indice 64.51 en janvier 2019 (dépréciation) La faiblesse des réserves en devises, le solde négatif de la balance commerciale (-8.3 milliards de dollars en 2017 et -3.8 milliards de dollars en 2018), la faiblesse des entrées de capitaux autres que celles provenant du FMI, l’ampleur des fuites de capitaux[2] expliquent en partie l’incapacité pour le gouvernement de s’opposer à ces dépréciations.

Alors que l’objectif officiel était de réduire l’inflation à 25%, elle s’est élevée à 41% en 2016 et s’est stabilisée à ce niveau en 2017, 24,8%, au-delà cependant de l’objectif fixé entre 13% et 17%. Avec la forte dépréciation du taux de change en 2018, la hausse des prix s’est accélérée et devrait se situer autour de 50% en 2019, malgré une légère baisse du taux d’inflation mensuel au premier trimestre. Sauf à la marge et dans des circonstances exceptionnelles, l’inflation ne vient ni d’un excès de demande et/ou d’offre de monnaie. Elle ne vient pas non plus d’une méga dévaluation, encore que celle-ci puisse avoir des effets temporaires (une pointe inflationniste), ou bien de comportements oligopolistiques, bien que ceux-ci jouent. Elle n’est pas la conséquence de conflits distributifs. Ceux-ci favorisent son inertie de l’inflation à un niveau élevé (Frenkel R., 2017). Fondamentalement l’inflation a pour origine l’incapacité des gouvernements successifs à promouvoir une politique pro-industrielle et à favoriser une mutation schumpétérienne des comportements des investisseurs argentins.

Le taux d’intérêt est passé de 40% au début de la crise à 70% fin mai 2019, soit largement au-delà du taux d’inflation, dans l’espoir que les capitaux partis à l’étranger reviendront et que l’inflation sera contenue. C’est l’inverse qui, à ce jour, s’est produit. La hausse des taux d’intérêt entretient la spéculation, alourdit considérablement le service de la dette publique et rend plus difficile la réduction du déficit budgétaire, entretient la défiance sur les capacités du gouvernement à juguler la crise de change et favorise ainsi les sorties de capitaux. La hausse des taux d’intérêt décidée pour freiner l’augmentation des fuites de capitaux a abouti à l’effet contraire. Celles-ci s’accélèrent. Le service de la dette augmente considérablement et pèse de plus en plus sur le budget et la balance des comptes courants.

Tout se passe en partie comme si œuvrait une « bicyclette financière » : des devises entrent, soit sous forme d’endettement accru, soit sous forme d’investissements en portefeuille, profitent du différentiel des taux d’intérêt et avant que la monnaie se déprécie de nouveau, sortent. L’Argentine emprunte pour partie ses propres capitaux… renouant ainsi avec une vielle pratique qu’avait diagnostiquée Carlos Diaz Alejandro (1985). En effet, selon Fide à partir des données de la BCRA, la structure de l’offre de devises repose essentiellement sur l’endettement externe (98.6 milliards de dollars), loin devant le produit des exportations (50.99 milliards de dollars), la vente de dollars aux résidents (30.1 milliards de dollars), les investissements de portefeuille (11.2 milliards de dollars) et l’investissement étranger direct (2.6 milliards de dollars) et enfin autres/divers (17.7 milliards de dollars) en 2018. La demande des dollars en Argentine concerne la dollarisation des épargnes des résidents en 2018 pour 52.3 milliards, l’amortissement de la dette pour 51.5 milliards, les importations pour 42.6 milliards, les services pour 17 milliards, les intérêts versés pour 11.9, les profits rapatriés pour 1.7 milliards. Lors des deux premiers mois de 2019, ces mouvements se sont accentués, la dollarisation des épargnes des résidents s’est élevée par exemple à 12.2 milliards de dollars, selon la même source.

Le solde du budget atteint au second semestre 2018 -6,9% du PIB dont 2,1% au titre du service de la dette publique, contre 1,3% en 2015.Les dépenses publiques (hors paiement des intérêts) ont baissé : -1,8% entre 2015 et 2016, -2,2% entre 2016 et 2017 et dans les quatre premiers mois de 2018, -6,6% affectant les dépenses courantes (dépenses en salaires) et plus particulièrement celles en capital. Le solde négatif s’est accru, les recettes ayant davantage baissé que les dépenses, soit respectivement pour les mêmes dates : -3,8%, -1,5% et -2,9% en raison de la récession de 2016 (-2,3% de croissance du PIB) et de la faible reprise de 2017 (2,8%) suivie de la crise en 2018.

La relation entre endettement – déficits budgétaires et sorties de capitaux est très importante. La dette publique augmente très rapidement. Elle passe en effet de 52,6% du PIB au début de la présidence Macri (décembre 2015…) à 82% en septembre 2018 et, compte tenu de la difficulté à diminuer les dépenses publiques, malgré les injonctions du FMI, et en raison conjointement de la chute du PIB, de la hausse du service de la dette publique et des fortes dépréciations du peso, la dette brute de l’Administration centrale atteint 86.2% du PIB à la fin de 2018, soit 33 points de plus que fin 2015 selon les données du Ministère des finances.

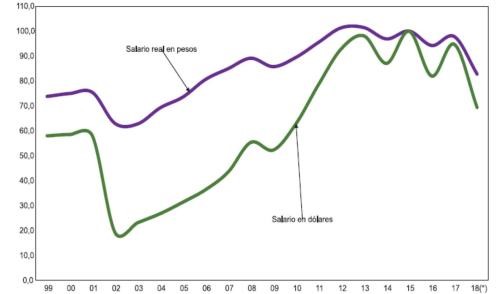

Le pouvoir d’achat des salariés ayant un emploi formel (« registrado ») a fortement augmenté lors du mandat de Nestor Kirchner (2003-2007, +34%,), et du premier mandat de Cristina Kirchner (2007-2011 +23%). Il a quasi stagné lors du second mandat de Cristina Kirchner (2011 – 2015, +3.5%). Il a fortement chuté ensuite. Il baisse de plus de 11% entre novembre 2015 et septembre 2018 et plus particulièrement entre janvier 2018 et septembre 2018, D’une manière générale, les salaires réels dans le secteur privé sont revenus au niveau atteint en 2005. Exprimés en pesos, leur réduction est élevée. Exprimés en dollars, les salaires réels baissent fortement suite aux dépréciations de la monnaie.

Salaires réels, base 100 en 2015

Source : FIDE, fev 2019, avec des données de l’INDEC

Le chômage croit et le pourcentage d’emplois formels sur les emplois totaux baisse. Plus précisément, le chômage ouvert augmente de presque deux points – 7.2% à 9.1% de la PEA – entre le 4° trimestre 2017 et le 4° trimestre 2018 et atteint 10.1% au premier trimestre 2019. Si on ajoute à cette population sans emploi, celle qui est sous occupée et désirerait travailler davantage, les données sont impressionnantes et révélatrices de l’ampleur de la crise sociale : 21.9% puis 26.4% entre ces deux dates (Geres, selon INDEC). Limitée aux seuls emplois formels dans l’industrie manufacturière, la chute de l’emploi est de 5.8% entre Mars 2019 et mars 2018 selon le rapport de conjoncture n°5, 2019, de CEU-UIA.

Baisses drastiques de l’emploi et des revenus du travail expliquent en grande partie la hausse de la pauvreté. La pauvreté s’est fortement accrue surtout depuis la crise de change, l’accélération de la hausse des prix affectant surtout les personnes aux revenus les plus modestes. L’indice de pauvreté est passé de 26% au premier trimestre 2016 à 32% au 3° trimestre 2018 ; l’indice d’indigence s’est également accru passant de 4.7% à 6.7% entre les ces mêmes dates, selon les données officielles. Depuis il s’est très probablement fortement accru.

Après avoir fortement baissé en février 2017 et s’être reprise ensuite, la production industrielle chute fortement à partir du mois de mai 2018, si bien qu’en rythme annuel la baisse atteint -3.4%. Loin de récupérer, en 2019, cette chute se poursuit pour atteindre en mars 2019 -13.6% selon les données de CEU-UIA (n°5). Les capacités de production oisives sont très importantes. Dans l’industrie elles s’élèvent en moyenne à 39.4% en avril 2019 contre 32.4% en avril 2018 et se situent, selon les secteurs, entre deux extrêmes : 18% pour les métaux de base et 62.4% pour l’industrie automobile en avril 2019, la production de ce secteur ayant chuté de 33.9% entre avril 2019 et avril 2018. L’ampleur de ces capacités oisives s’explique par la dépression du marché interne consécutive à la politique d’austérité décidée pour tenter de ralentir la fuite des capitaux. Elle alourdit les coûts unitaires malgré la réduction drastique des salaires. Elle alimente la hausse des prix, les entreprises cherchant à maintenir leurs marges et entretient un cercle vicieux : baisse de la production, hausse des prix, baisse de la production.

On ne peut comprendre la situation récente de crise en se limitant aux dernières années ou aux erreurs de politiques économiques. Non pas que celle-ci n’aient pas d’influence, bien au contraire, celles menées par le président Macri aux lendemains de sa victoire à la présidentielle ont effacé les bénéfices qu’on pouvait espérer de la forte dévaluation effectuée, comme cela s’était passé sous la présidence de C. Kirchner 2 (2007-2015). Les erreurs de politique économiques de la présidence Macri ne font que précipiter un mouvement qui vient de loin.

Malgré des rebonds, l’Argentine se désindustrialise. Le niveau et la croissance de la productivité du travail sont très faibles. Pire, la dispersion autour de la moyenne est très prononcée, bien plus que celles observées dans les pays avancés. Il en est également de même des salaires.

La croissance du PIB sur le long terme est faible. Les données ci-dessous le montrent.

| Argentine | Amérique latine | Etats-Unis | Europe de l’Ouest | |||

| 1950 | 100 | 100 | 100 | 100 | ||

| 1960 | 111 | 125,14 | 118 | 141 | ||

| 1970 | 146 | 160,73 | 157 | 210 | ||

| 1980 | 165 | 211,35 | 194 | 274 | ||

| 1990 | 129 | 207,44 | 243 | 334 | ||

| 2000 | 169 | 263,03 | 300 | 415 | ||

| 2001 | 160 | 263,96 | 300 | 422 | ||

| 2002 | 141 | 266,85 | 303 | 426 | ||

| 2003 | 151 | 271,38 | 308 | 430 | ||

| 2004 | 160 | 283,35 | 316 | 441 | ||

| 2005 | 171 | 293,85 | 323 | 449 | ||

| 2006 | 183 | 307,17 | 328 | 462 | ||

| 2007 | 195 | 321,13 | 331 | 475 | ||

| 2008 | 200 | 330,51 | 327 | 473 | ||

| 2009 | 192 | 322,81 | 313 | 451 | ||

| 2010 | 206 | 339,55 | 319 | 457 | ||

| 2011 | 216 | 353,69 | 322 | 460 | ||

| 2012 | 212 | 365,27 | 326 | 459 | ||

| 2013 | 214 | 374,81 | 329 | 459 | ||

| 2014 | 207 | 378,76 | 334 | 466 | ||

| 2015 | 209 | 380,88 | 340 | 479 | ||

| 2016 | 202 | 380,30 | 343 | 485 | ||

| 2017 | 206 | 382,05 | 348 | 492 | ||

Croissance en longue période du PIB/t 1950-2017, 1950 =100

Source : OCDE, 2019, Europe de l’ouest: Autriche, Belgique, Danemark, Finlande, France, Allemagne, Grèce, Irlande, Italie, Pays Bas, Norvège, Portugal, Espagne , Suède, Suisse et Royaume Uni ; Amérique latine comprend: Brésil, Chili, Colombie, Mexique et Pérou.

Selon l’OCDE (2019) le PIB par tête argentin a triplé entre 1950 et 2017 alors qu’il quintuplait en Amérique latine, quasi quadruplait aux Etats-Unis et presque sextuplait en Europe de l’ouest dans cette période. De 1980 à 2016, la croissance moyenne du PIB par tête a été en moyenne de 0.64%, plus faible que celle observée pour l’ensemble des autres pays d’Amérique latine, 1.4% (Coatz D. et alii in Mercado R., 2018).

La marginalisation de l’Argentine vient de loin. En 1913, le revenu par tête de l’Argentine était équivalent à 65% de celui de la Grande-Bretagne. En 1945, il était à 60% et en 2001 à 39%. La comparaison avec le revenu par tête des espagnols est encore plus éloquente. En 1913, il était presque cinq fois supérieur (393%) de celui des espagnols et en 2001, année de crise, il se situait à peine à la moitié (51%). Que ce soit le différentiel de croissance du revenu par tête ou de la productivité, la comparaison avec les Etats-Unis est instructive.

| 1900- 1919 | 1920-1930 | 1931- 1943 | 1944- 1972 | 1973- 1990 | 1991- 2007 | |

| Différentiel du PIB/t | -1 | 2,6 | -6,6 | 2,2 | -2,3 | 0.0 |

| Différentiel de productivité du travail | 0,4 | 1 | -4,9 | 1,4 | -1 | -2,6 |

Différentiels de croissance du PIB et de la productivité Etats-Unis – Argentine

Source : Della Paoloera G et alii,2018, à partir des données officielles reconstruites par Benetrix et alli, 2012

C’est à partir de 1974 qu’une divergence entre les taux de croissance de la productivité apparait avec les pays avancés. Elle ne cesse depuis de s’accentuer (Grana J.M., p. 43). La productivité du travail dans le secteur manufacturier en Argentine croit à un rythme faible en moyenne (en accélération entre 1990 et 1996 et entre 2002 et 2012). Si on fait une comparaison avec les Etats-Unis, on observe que leurs évolutions divergent de plus en plus surtout à partir de 1974, y compris lors de la période de ré-industrialisation de l’Argentine à partir de 2002, les entreprises les plus performantes subissant de plus en plus la concurrence étrangère faute d’un niveau de productivité suffisant, et d’une réappréciation de la monnaie nationale[3].

Contrairement à la doxa libérale, ce n’est pas la hausse des salaires réels qui serait responsable de cette perte de compétitivité, ceux-ci stagnant en moyenne sur la période 1992-2012 (avec une hausse légère à partir de 2002 après avoir chuté lors de la crise de 1997-2001).

A/ A la différence d’autres grands pays latino-américains, l’Argentine ne connait pas un processus de désindustrialisation continu (Castillo et alii, 2016).

La production industrielle entre 1935 et 1974 augmente de 532%. Cette période se caractérise par un régime de croissance bien particulier, dit de substitution des importations. L’essor de l’industrie substitutive aux importations n’est pas continu. Il est entrecoupé de phases de stagnation (1948-1952, 1959, 1963 et 1966). Comme le souligne Grana J.M. (2015), la période qui suit (1975-1991), bien plus libérale surtout à la fin des années 1970 avec l’avènement de la dictature militaire, se caractérise par une baisse de la production industrielle (-16%) et d’amples fluctuations. A l’inverse, avec l’implosion du plan de convertibilité et la très forte dévaluation, l’industrie, de nouveau protégée par le taux de change, croit fortement. Au total entre 1935 et 2012, la production industrielle croit de 945%. A partir de 1974, elle perd des emplois et sa participation dans le PIB baisse. Cependant, à partir de 2002, la situation change. L’Argentine se réindustrialise mais dès la seconde décennie du millénaire la situation change de nouveau. Selon l’UNIDO (2019), l’indice de l’industrie de transformation passe de 100 en 2010 à 97 en 2017, avant la crise de 2018. Entre les mêmes dates, cet indice en Chine continentale passe de 100 à 165…

L’Argentine ne suit pas le parcours emprunté par les pays asiatiques, elle se spécialise (de nouveau) sur les produits de rente au détriment de son tissu industriel surtout lors du second gouvernement de Cristina Kirchner. La valeur ajoutée par tête de son industrie baisse de manière absolue (-0.43%) alors qu’elle augmente sur la même période de 1235% en Chine et de 1230% en Corée du sud entre 1975 et 2001. Avec la présidence de N.Kirchner (2003-2007) puis, plus modestement, avec celle de Cristina Kirchner 1, l’industrie connait un certain essor mais dans l’ensemble, sur longue période, on est en présence d’une désindustrialisation précoce.

Le constat est implacable. Le parcours économique de l’Argentine ne lui permet pas de s’insérer de manière positive dans la division internationale du travail (Albrieu et alii, 2015). La reprimarisation de son économie a favorisé une désindustrialisation précoce et une léthargie de la croissance (Salama P., 2012).

B/ Les causes de la perte de compétitivité du tissu industriel : niveau, croissance de la productivité insuffisants, tendance à l’appréciation de la monnaie nationale.

Selon Coatz D. et Scheingart D. (2016) au taux de change peso-dollar 2005, si la croissance de la productivité du travail dans le secteur industriel est de 3% par an aux Etats Unis et de 4% en Argentine, il faudrait 101 ans pour annuler le différentiel de productivité entre ces deux pays, et s’il était de 10% par an en Argentine, il faudrait 15 ans. Le problème est qu’on est loin des 3% par an (p.43). A partir de ce constat, les questions pertinentes sont pourquoi y a-t-il une faible croissance de la productivité du travail. La réponse à cette question est triple : insuffisance des investissements, effort en recherche développement pour le moins modeste (0.6% du PIB)[4].

Ce n’est pas le salaire réel qui explique la faible compétitivité. Lorsque suite à une forte dévaluation, le salaire réel, mesuré en dollar baisse, la compétitivité se redresse mécaniquement. Mais elle est artificielle tant qu’elle n’est pas accompagnée de réformes structurelles (effort en recherche et développement conséquent, politique industrielle, réforme fiscale Elle ne dure qu’un temps. Sans ces réformes, l’Argentine s’inscrit dans un cercle vicieux scandé par un stop and goet au final une marginalisation. Cette faiblesse est la traduction d’un comportement rentier de la part d’une fraction importante des entrepreneurs. La question est donc pourquoi ce comportement rentier ? La reprimarisation, le développement de la finance favorisent ce comportement rentier et se traduit pas une appréciation de la monnaie nationale.

Les effets d’une manne (rente) provenant de l’exploitation et de l’exportation de ressources naturelles sont : 1/ une augmentation de la demande de biens dits « non échangeables » (c’est-à-dire non soumis à la concurrence étrangère) induisant une hausse de leurs prix. 2/ pour un taux de change nominal constant, une hausse des prix plus importante que dans les autres pays se traduit par une appréciation réelle de la monnaie, elle-même préjudiciable à l’industrie nationale puisque les importations deviennent relativement moins chères. L’effet sur le taux de change est donc indirect, via la hausse des prix. C’est ce qui s’est produit en Hollande dans les années 1960. C’est ce qui s’est également produit en Argentine, sous les présidences de Cristina Kirchner 1 et 2. Cependant, d’une manière générale, lorsqu’il y a une augmentation à la fois du prix des matières premières et des volumes échangés, il y a le plus souvent une augmentation du taux de change nominal qui se traduit par une appréciation du taux de change réel. C’est ce qui s’est produit sous la présidence de Macri[5].

| 2009 | 2010 | 2011 | 2012 | 2103 | 2014 | 2105 | 2016 | 2017 | 2018 | 2019 1°sem |

| 13,3 | -14,9 | -11,4 | -8,3 | -0,5 | -8,2 | -8,9 | 5,4 | -3,6 | 36,6 | 22,5 |

Variation annuelle du taux de change réel multilatéral

Source : FIDE à partir des données de l’INDEC et de la BCRA, le signe négatif désigne une appréciation en termes réels

Compte tenu de la diversification des liens commerciaux de l’Argentine, il est intéressant de voir comment ont évolué les différents taux de change en ce qui concerne surtout les produits industriels (les matières premières étant cotées en dollars), particulièrement lors de la période de forte croissance, entre 2002 et 2008. Avec les Etats-Unis, le bénéfice de la dévaluation est effacé dès 2008, le peso s’appréciant face au dollar. Avec le Brésil et l’Union européenne, la correction provenant de la forte dévaluation n’est que partielle, le peso restant sous-évalué par rapport au real et à l’euro en raison à la fois, de l’appréciation de ces monnaies face au dollar durant cette période, de l’augmentation de la productivité du travail dans l’industrie compensant en partie l’augmentation des salaires. En 2010 la compétitivité de l’industrie reste deux fois plus élevée qu’à la fin du Plan de convertibilité (Abramovith A.L. et alii, 2010).

Le desserrement de la contrainte externe, obtenu grâce à la reprimarisation et à l’exportation de matières premières, a un coût lorsque la monnaie s’apprécie. Les importations sont chères, elles se substituent en partie à la production locale, le tissu industriel s’avérant incapable de surmonter la concurrence externe faute d’un niveau de productivité suffisant. Dès lors, l’essor des exportations de matières premières sera de moins en moins suffisant pour financer à la fois le déficit croissant de la balance commerciale et les sorties de capitaux. La dévaluation arrive alors comme « solution », la contrainte externe réapparait avec force.

Mais la manne a aussi des aspects positifs lorsque les gouvernements adoptent une politique re-distributive comme ce fut le cas sous les présidences Kirchner. La manne a permis de financer des politiques sociales généreuses : une hausse des salaires au-delà de celle de la productivité, et une diminution forte de la pauvreté. En desserrant la contrainte externe, l’accroissement de la demande a pu être satisfait par un essor des importations de produits manufacturés, mais elle produit des effets négatifs sur le tissu industriel qui tend à perdre de son dynamisme. C’est une malédiction. Elle n’est pas inéluctable comme le montrent les exemples de quelques pays, Australie, Finlande etc, comme le montre également le Brésil dans les années 1950-1970 lorsque l’industrie était protégée par des droits de douane, des taux de changes multiples et fortement subventionnée (Bresser Pereira L.C., 2019).

La théorisation sur la tendance à la stagnation, appliquée à l’Amérique latine, a été développée par C. Furtado (1966) sous deux formes. La première s’est révélée non pertinente. La seconde a retrouvé une certaine actualité.

Sa première thèse mettait en avant l’impossibilité de poursuivre le processus de substitution des importations lourdes, du fait de la rigidité croissante de la structure des importations. Selon ce raisonnement, la contrainte externe, auparavant source de dynamisme (« la croissance tirée par le marché intérieur »), se transforme peu à peu en son contraire. En effet, la poursuite du processus dans sa seconde phase, celle qualifiée de lourde (biens intermédiaires, biens d’équipement) génère progressivement des importations de biens d’équipement et de produits intermédiaires tel que la valeur des biens importés finit par dépasser celle des biens à substituer par une production locale. Comme le pays ne parvient pas à s’endetter de manière suffisante, le manque relatif de devises rend impossible l’intégralité de la conversion de l’argent en capital dans le secteur industriel, du fait de l’impossibilité d’importer des biens d’équipement en quantité suffisante. L’augmentation des prix relatifs des biens de production qui en résulte rend également plus coûteux l’investissement dans l’industrie et l’argent s’oriente alors vers d’autres lieux de valorisation nécessitant moins d’importations, comme l’immobilier ou la consommation de produits de luxe, au détriment de l’investissement industriel. Le taux de croissance de la formation brute de capital fixe fléchit, la consommation improductive s’accroît et le comportement rentier des entrepreneurs s’accentue.

La fragilité de cette démonstration vient de ce qu’elle présuppose l’existence d’obstacles dirimants à l’emprunt externe. Or, cette appréciation s’est révélée erronée, puisque ces pays se sont engagés dès les années 1970 dans un fort processus d’endettement externe, notamment et surtout sous la dictature au Brésil entre 1964 et 1979, date de l’« abertura » (ouverture démocratique).

La seconde explication de la tendance à la stagnation avancée par Furtado renvoie au divorce croissant entre les évolutions d’une distribution des revenus particulièrement inégale, et les conditions de production de certains produits dits « dynamiques ».

Du côté de la demande, lorsque la production se complexifie et nécessite non seulement une intensité capitalistique plus élevée mais également une force de travail plus qualifiée et mieux rémunérée que lors de la première phase de substitution des importations de biens légers, la distribution des revenus entre les salariés devient plus inégale. Du côté de l’offre, les capacités de production minimales optimales deviennent plus importantes surtout pour les biens intermédiaires, et les biens de consommation durables comme l’automobile. La dimension de l’offre de ces biens correspond de moins en moins a celles des demandes, celles des classes moyennes insuffisamment nombreuses, et celles des entreprises. Des capacités de productions oisives augmentent dans ces segments de l’offre, alourdissant ses coûts unitaires. C’est d’ailleurs ce qui explique en partie que l’Etat intervienne dans les segments intermédiaires, il est par ailleurs le seul a cette époque à avoir les capacités de financement pour le faire, faute de marche financier important hors les bourses de commerce.

Les capacités de production oisives croissantes dans le secteur de biens durables affectent la rentabilité. Malgré le protectionnisme dont elles bénéficient, elles subissent en partie les contraintes de compétitivité. Aussi, pour elles un coup d’Etat, visant à diminuer les salaires réels des ouvriers, non consommateurs de ces biens est-il » bienvenu » en ce qu’il diminue le cout de l’offre sans affecter la demande et permet de relancer un régime de croissance excluant, porté par l’essor a la fois des biens de consommation durables et des classes moyennes consommatrices de ces biens[6].

Ces trente dernières années, la polarisation des revenus en faveur des 5% de la population les plus aisés explique mieux la tendance rentière des investisseurs, le taux de croissance modeste depuis les années 1990 et la forte volatilité de la croissance des économies latino-américaines. C’est donc une combinaison de divers facteurs – retrait de l’État, effets pervers de la finance sur l’investissement productif et sur la polarisation en faveur des revenus élevés – qui expliquerait plutôt la faiblesse de la croissance moyenne et son aspect particulièrement volatil depuis les années 1990.

Les années 1980 se caractérisent par une forte volatilité de la croissance et par une croissance négative. En effet, entre 1980 et 1988 la croissance annuelle moyenne du PIB baisse de 0.2%. Lors de la décennie 1990, avec la fin de l’hyperinflation, l’Argentine connait pendant quelques années une croissance très élevée, puis au début des années 2000 une crise très importante précédée d’une récession durant trois-quatre ans (Saludjian A, 2003). De 2003 à 2007, l’Argentine bénéficie de nouveau d’une croissance prononcée, et ensuite de nouveau une certaine volatilité et une croissance faible suivie d’une crise profonde en 2018.

La volatilité très prononcée de l’Argentine explique en partie la faiblesse de sa croissance sur longue période. Aussi le taux de croissance annuel moyen très faible interroge davantage sur la volatilité que sur la tendance à la stagnation.

|

Forte volatilité et haute croissance sont incompatibles L’écart type est souvent utilisé comme indicateur de volatilité. A l’exception de la Chine lors de la Révolution culturelle à la fin des années 1960, aucun pays ne connaît à la fois une forte volatilité et une croissance élevée : volatilité et croissance élevées sont incompatibles. En Argentine, la volatilité est élevée et la croissance faible sur une période longue (1975-1990 et 1999-2004), alors que pour d’autres pays ces périodes sont beaucoup plus courtes (1980-1981 et 1998-2004 en Corée du Sud). Une volatilité moyenne faible et une croissance élevée ou faible est le cas le plus courant. Les économies asiatiques connaissent une faible volatilité et croissance forte sur des longues périodes très longue : Chine (1971-1979 et 1980-2004) et Taiwan (1976-2000) par exemple, et, sur des périodes un peu plus courtes, quelques pays latino-américains (l’Argentine de 1991 à 1998, le Brésil de 1966 à 1980, le Mexique de 1964 à 1981). À l’exception de l’Argentine, la conjonction d’une volatilité faible et d’une croissance élevée correspond à une époque antérieure à la crise de la dette (1982) en Amérique latine. Enfin, on observe que parfois une faible volatilité s’accompagne d’une croissance également faible, c’est le cas du Brésil (1998-2004) et du Mexique (1999-2004). La croissance est non seulement beaucoup plus faible en Amérique latine, et plus particulièrement en Argentine, qu’en Asie, mais elle est également plus irrégulière et volatile. |

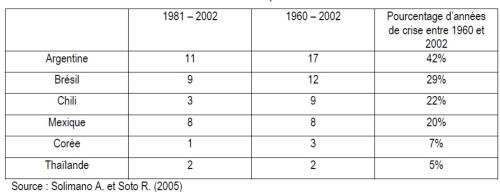

Lorsqu’on mesure la volatilité par la fréquence des récessions (taux de croissance du PIB négatif) et la fréquence des années au cours desquelles le taux de croissance est inférieur à 2%, on observe une différence notable dans les trajectoires économiques asiatiques et des économies latino-américaines : Alors que dans les économies asiatiques, le nombre d’années de crise de 1960 à 2002 est très faible, il est très important dans les économies latino-américaines, et plus particulièrement en Argentine. On sait que les économies asiatiques connaissent une croissance élevée sur longue période, ce qui n’est pas le cas des économies latino-américaines

Fréquences comparées des crises, 1881-2002 et 1960-2002

Zettelmeyer J (2006) montre ainsi que les périodes où la croissance par tête dépasse 2% par an sont moins importantes en Amérique latine qu’en Asie et surtout moins longues depuis 1950. Selon ses travaux, on dénombre depuis 1950, 10 périodes de croissance à plus de 2% par tête en Amérique latine contre 11 en Asie, leur durée moyenne est dans le premier cas de 13,9 mois alors qu’elle atteint 26,1 mois dans le second, enfin dans 30% des cas ces phases d’essor dépassent 15 ans en Amérique latine contre 73% en Asie. Solimano A. et Soto R. (2005) de même notent que le pourcentage d’années de crise (taux de croissance négatif) sur la période 1960-2002 est de 42% en Argentine, de 29% au Brésil mais seulement de 7% en Corée du Sud et de 5% en Thaïlande (voir tableau ci-dessous) Enfin la Commission économique pour l’Amérique latine de l’ONU montre dans son rapport de 2008 que l’écart type du taux de croissance entre 1991 et 2006 est particulièrement élevé en Argentine (6,29) et plus faible au Brésil (2,02) et au Mexique (3,05).

Deux approches théoriques s’opposent : soit on analyse les conditions d’équilibre d’un trend régulier de croissance (un « âge d’or ») perturbé par des facteurs exogènes (augmentation des prix, des salaires, etc) et on étudie les conditions d’un retour l’équilibre. C’est l’approche qu’on rencontre principalement dans le courant néoclassique mais aussi parfois dans les courants keynésiens et neocambridgiens. Soit on part des fluctuations et on déduit de celles-ci la croissance, c’est l’approche en termes d’accumulation. La croissance est un résultat. C’est cette approche qui caractérise le courant marxiste et parfois néocambrigien.

Comprises de cette manière volatilité et croissance sont organiquement liées plus particulièrement en Argentine où la volatilité est particulièrement élevée et la croissance très faible en longue période.

Le problème se déporte alors sur l’analyse des causes de la très forte volatilité. Elles sont différentes selon les périodes et les régimes de croissance.

a/ L’économie d’exportation de matières premières est particulièrement vulnérable. Le solde de la balance commerciale et le plus souvent le montant des recettes fiscales dépendent de l’évolution des prix des matières premières et de leurs volumes exportés, ainsi que de la diversification des ressources naturelles dont dispose le pays. Les pays spécialisés dans ce commerce sont dans une situation passive, ils ne peuvent pas ou peu agir sur le cours et les volumes sauf à augmenter ou diminuer les volumes exportés. Ils subissent les prix définis sur les marchés internationaux. Ce sont fondamentalement des économies rentières.

b/ Certaines circonstances (guerres, crises dans les pays avancés) offrent parfois une opportunité pour une modification des comportements rentiers. L’industrialisation substitutive des importations diminue leur vulnérabilité. Protégée, l’industrie se développe. La vulnérabilité, moins élevée que dans le cas précédent, ne disparaît pas pour autant. Les entrepreneurs ont davantage de capacité d’agir sur les prix. Ils sont actifs sous contraintes. Bien que protégés par le protectionnisme, ils subissent à des degrés divers la contrainte de compétitivité, de production de produits nouveaux, etc.,et cette contrainte apparaît parfois brutalement par des déficits de la balance commerciale conduisant à des dévaluations. L’industrialisation par substitution des importations diminue la vulnérabilité mais le protectionnisme conduit souvent à de nouveaux comportements rentiers. La vulnérabilité est fonction à la fois de la composition des exportations, plus la part des matières premières est importante plus elle est élevée ; plus les exportations de produits industriels augmentent, moins elle est importante, à la condition toutefois que la structure de ces exportations évolue favorablement (Fernandez V.L. et Curado M.L., 2019) ce qui a été peu le cas dans la mesure où la croissance de la productivité a été faible ainsi que les efforts en recherche développement.

c/ La reprimarisation des économies dans les années 2000 augmente la vulnérabilité. Cela semble un paradoxe. En effet, pendant longtemps les gouvernements ont cru que la contrainte externe avait disparu en raison à la fois de la forte hausse du cours des matières premières et de l’augmentation des volumes exportés dus à la demande en très forte croissance des économies asiatiques. Celle-ci a duré au point de faire oublier les débats et les enseignements sur les termes de l’échange.

Le stop and go. Les fluctuations s’expliquent essentiellement par l’évolution de la contrainte externe. Le déficit croissant de la balance commerciale et la crainte des investisseurs qu’une telle situation puisse durer provoquent des dévaluations plus ou moins importantes. Dans des conditions proches du plein d’emploi, la dévaluation est un facteur important de hausse des prix (ce que les économistes nomment par l’expression anglo saxonne de pass through[7]).De crainte que la hausse des prix n’érode et efface la compétitivité prix retrouvée par la dévaluation, la politique économique préconisée est d’intervenir sur la politique monétaire et la politique budgétaire. En effet, la hausse des taux d’intérêt devrait permettre que des capitaux qui avaient fui, reviennent, et la politique budgétaire restrictive devrait contenir la demande et réduire de ce fait l’inflation. Ces deux politiques en fait provoquent une récession, d’où le qualificatif utilisé par le courant structuraliste de la CEPAL de dévaluation récessive (Keifman S, 2007, pour une critique Salama P. 2016). Au bout d’un certain temps les effets positifs sur la croissance d’une reprise des exportations l’emportent sur les effets négatifs d’une contention de la demande interne. Avec la reprise de la croissance les salaires et l’emploi augmentent et provoquent une perte de compétitivité, un déficit croissant de la balance commerciale et à nouveau une dévaluation.

Des causes structurelles expliquent ainsi et la lenteur de la croissance sur le long terme et sa volatilité, laquelle en retour agit sur le niveau ex-postde la croissance. Ces causes sont en Argentine, la tendance à l’appréciation du taux de change, la faiblesse de l’investissement et des dépenses en recherche développement, le niveau de productivité moyen faible et sa progression modeste, la dispersion très élevée des niveaux de productivité dans l’industrie et les services, l’importance des inégalités de revenus, celles-ci étant devenues très importantes dans les dernières décennies en Argentine, enfin les comportements rentiers liée à la reprimarisation et à la financiarisation de l’économie (Shorr et Wainer, 2019).

La forte croissance des années 2000 est le résultat d’une ré-industrialisation. Elle s’explique par le maintien d’un taux de change sous-évalué protégeant l’industrie, par l’utilisation de fortes capacités de production oisives – augmentant mécaniquement la productivité du travail – et la réembauche de salariés mis au chômage lors de l’implosion du plan de convertibilité. Les limites de cette croissance sont dans l’incapacité d’améliorer de manière durable la productivité et donc de procéder à une mutation du tissu industriel vers des secteurs dynamiques à haut coefficient de recherche (Coatz et alii, Lindenboim et Salvia S.., 2015, notamment l’étude de Grana JM)[8].

Comme il n’est pas aisé de changer les comportements rentiers en comportements schumpétériens dans l’immédiat et qu’il est impossible d’augmenter la productivité du travail à court terme, reste la possibilité d’agir sur le taux de change réel en pratiquant une stérilisation partielle de l’excédent de devises pour freiner, voire inverser, la tendance à l’appréciation de la monnaie. C’est la proposition faite par quelques économistes structuralistes dont R. Frenkel, (2018) et ce, d’autant plus qu’avec la libéralisation des mouvements de capitaux, le taux de change est devenu flexible fin 2015.

En effet, avec le système de taux de change fixe, tel qu’il existait en Argentine, le triangle magique : taux d’intérêt, taux de change fixe et mouvements de capitaux libres était impossible. En effet, lorsque le taux d’intérêt varie et que les mouvements de capitaux sont libres, alors il existe une pression sur le taux de change. Mais si le taux de change est flexible, alors il peut être possible de résoudre cette contradiction, la hausse des taux d’intérêt, les entrées de capitaux conduisant à une appréciation de la monnaie et inversement. Cet argument oublie cependant que les monnaies sont hiérarchisées et que le « péché originel » du peso est de ne pas être une devise clé comme le dollar (Lo Vuolo, 2018). Les mouvements de capitaux obéissent en effet à une logique globalisée. Les marges de manœuvre sont donc étroites. Si le taux d’intérêt augmente aux Etats-Unis, des sorties de capitaux et une dépréciation de la monnaie peuvent surgir, même si la situation économique du pays est bonne. C’est d’ailleurs ce qui légitime un contrôle de capitaux sélectif comme le firent (et continuent parfois) les pays asiatiques à forte croissance.

L’ampleur des deux déficits « jumeaux », externe et interne, sont un révélateur du pari perdu par le président Macri et son gouvernement. Ce pari consistait à libéraliser les comptes internes et à libéraliser les comptes externes afin d’accéder aux marchés financiers, financer ce faisant le déficit budgétaire et celui de la balance des comptes courants, et trouver enfin des moyens financiers de relancer la croissance devenue atone. La croissance retrouvée devait alors mécaniquement faire baisser le déficit budgétaire et les capitaux étrangers compenser le déficit de la balance des comptes courants. Les capitaux, autres que les capitaux spéculatifs, ont été très modérément au rendez vous, si on fait exception des investissements à venir sur le gaz de schiste.

Cette politique économique devait également réduire le taux d’inflation. Le raisonnement des responsables argentins étant que la diminution des subventions allait altérer les prix relatifs, et la perte de pouvoir d’achat qui pourrait en résulter devrait diminuer les pressions inflationnistes, compensant ainsi la hausse du prix de l’énergie privée de subventions. Ce raisonnement, influencé par la théorie monétariste, s’est avéré être erroné. La hausse des taux d’intérêts devait freiner celle des prix. Cela n’a pas été le cas.

La croissance est restée atone et les deux déficits « jumeaux » ont sapé la confiance des argentins les plus riches, les fuites de capitaux se sont alors fortement accrues, les marchés financiers ont vu dans l’augmentation du taux d’intérêt une occasion surtout de spéculer et non d’investir dans le secteur productif. Les titres libellés en pesos ou bien en dollars ont attiré les capitaux, nationaux et étrangers, incités par les taux d’intérêt très élevés, largement supérieurs au taux d’inflation pour ensuite placer les gains ainsi obtenus à l’étranger. La vitesse à laquelle ces deux déficits « jumeaux » se sont accrus et leur ampleur annonçaient une crise de change. Celle-ci s’est manifestée avec une grande violence à la fin du premier semestre 2018.

Les décisions prises par le gouvernement pour enrayer le cycle crise- inflation- déficits et obtenir la confiance des marchés, puis une aide conditionnelle du FMI ont produit l’effet inverse de celui espéré. Les effets cumulatifs se déchainent sur le taux de change, la confiance des marchés est de moins en moins acquise. « Le gouvernement argentin est passé du ciel à l’enfer en mille jours » écrit le journal brésilien O valor.

La décadence de l’Argentine se poursuivra tant que de telles politiques seront mises en œuvre. Ces politiques ont perdu toute crédibilité sur leur sérieux scientifique. Elles sont surréalistes. La crise est structurelle. Aussi des mesures structurelles tenant compte et du social et de l’environnement sont nécessaires. Elles sont au nombre de sept :

1/ l’essor de l’agriculture d’exportation s’est faite au détriment des paysans. L’exploitation des mines s’est réalisée le plus souvent au détriment des populations indiennes. La reprimarisation s’est réalisée au mépris de l’environnement et de la santé des paysans, des mineurs et des populations alentours. Elle s’est traduite par une détérioration de leur santé, par des migrations économiques forcées vers les villes. Imposer des normes environnementale et leur respect est de plus en plus une nécessité de survie ;

2/ Dans le contexte argentin où la marché intérieur joue un rôle important, il est nécessaire d’augmenter le pouvoir d’achat provenant du travail. Cette amélioration du pouvoir d’achat peut dynamiser le marché intérieur ;

3/ Cette amélioration passe surtout par une diminution des inégalités sociales grâce à une réforme fiscale qui ne soit plus régressive et puisse favoriser la solidarité. C’est une nécessité non seulement éthique mais aussi économique ;

4/ Il est nécessaire d’améliorer les capacités du tissu industriel à répondre à la demande accrue en augmentant les dépenses en recherche – développement, en améliorant substantiellement la productivité du travail et le taux d’investissement dans le secteur industriel, les services de haute technologie qui lui sont liés et permettre ainsi que les entreprises puissent produire des biens complexes à haute technologie à l’égal de ce que fit et fait la Corée du sud ;

5/ le choix d’un taux de change sous-évaluée est une condition sine qua non pour éviter les effets pervers auxquels conduit une monnaie appréciée sur le tissu industriel ;

6/ une politique industrielle agressive qui fasse des paris sur les industries du futur ;

enfin 7/ développer une politique de redistribution en faveur des catégories les plus vulnérables.

« Soyons réalistes, demandons l’impossible », c’est la seule manière se sortir du puits dans lequel l’Argentine s’enfonce depuis tant et tant d’années, d’aller de l’avant sans reculer.

Pierre Salama est Professeur émérite des universités, Université de Paris XIII, CEPN–CNRS. Page web : http://perso.wanadoo.fr/pierre.salama/ et http://brics.hypotheses.org.

Ce texte a été initialement publié dans la revue Recherches Internationales n° 115, juillet-août 2019.

Abramovitch A.L., et alii, 2010, “ Dinamica salarial y tiô de cambio real; una analisis explatorio de los costos laborales relative a la industria argentina y sus principals socio comerciales en el period 2001-2010 », Segundo Congreso Anual de l’AEDA, p.1-23

Albrieu R. et alii., 2015, Argentina : una estrategia de desarrollo para el siglo XXI, Turmalina

Bresser Pereira .L.C, 2019, « Secular stagnation, low growth and financial instability » International Journal of Political Economy,1-19

Coatz D., Schteingart D, 2016,, «La industria argentina en el siglo XXI: entre los avatares de la coyuntura y los desafíos estructurales», Techint, n° 353, septiembre-diciembre,.

Della Paoloera G., Duran Amorocho X.D., Musacchio A, 2018, The Industrialization of South America revisited, Evidences from Argentina, Brazil, Chile and Colombia 1890-2010, NBER, Working paper n° 243450

Diaz Alejandro C. ,1985 : «Good bye Financial Repression, Hello Financial Crisis», Journal of development economic, vol 19, n°1, 1-24

Fernandez V.L. et Curado M.L., 2019, « La matriz de competitividad argentina : evolucion de la insercion internacional del pais ante la controversia de los recursos naturales », Revista de la Cepal, n°127, p.75-100

Frenkel R, 2017, « Tipo de cambio real competitivo, justicia social y democracia » in Congresso Brasileiro de Economia, miméo

Frenkel R., 2018, « un dollar que se mueva por debajo de la infalcion es seguro una desgracia futura », dans InfoBAE

Gallagher P. (2010) : « China and the future of Latin American Industrialization » , Policy Brief n°18, The Frederick S. Pardee Center.

Gerchnoff P, 2018, “La pregunta infinita: caundo se jodio la Argentina? », miméo internet

Grana J.M., 2015, “Evolución comparada del sector industrial argentino y estadounidense, entre el rezago productivo y el deterioro salarial », H-Industria, n°17, 34-63

Keifman S ; 2007, “Le rapport entre taux de change et niveau d’emploi en Argentine. Une révision de l’explication structuraliste”, Revue Tiers Monde n°189

Lindenboim J et Salvia A.,(sous la direction de), 2015, Hora de balance: proceso de acumulacion, Mercado de trabajo y bien estar, Argentina, 2002-2014, Eudebia

Lo Vuolo R.M. : « Argentina, nos convien esta receta economica ?, mimeo internet

Mercado R (sous la direction de), 2018Ensayos sobre desarrollo sostenible, la dimension economica de la agenda 2030 en Argentina, voir Coatz D, Garcia Diaz F., Porta F. et Schteingart D. « Incentivos y trayectorias de cambio estructural »

OCDE, 2019, Estudios economicos de la OCDE, Argentina

Salama P., 2006, « Pourquoi une telle incapacité d’atteindre une croissance élevée et régulière en Amérique latine ? », Revue Tiers Monde, n° 185, 129-154, traduit en espagnol

Salama P., 2012, Les économies émergentes latino-américaines, entre cigales et fourmis, ed.Colin, traduit en espagnol

Salama P, 2016, «A regressão industrial e o pequeno crescimento possibilitam aumentar os salários, quando a produtividade encontra-se estagnada? Comentários aos artigos de Pessoa, Lisboa, Oreiro e Marconi. » ; Cadernos do desenvolvimento, N°19, 191-202

Salama P, 2018, «Is change in Globalization’s Rythm an Opportunity of Latin American Emerging Countries ? » in Chadaravian P., The Political Economy of Lula’s Brazil, ed Routledge

Saludjian A, 2003 : De la volatilité macro-économique à la vulnérabilité sociale : le cas du Mercosur, une critique du Régionalisme Ouvert, Thèse Paris XIII, publiée chez L‘Harmattan, 2006

Shorr M. et Wainer A. (org .), 2018 : La financiarizacion del capital, estrategias de acumulacion de las grandes empresas en Argentina, Brasil, Francia y Estados Unidos, ed. Futuro Anterior

Solimano A. et Soto R, 2005 : « Economic growth in Latin America in the Late of 20th Century : Evidence and interpretation”, CEPAL, serie macro economia del desarrollo N°33

World Bank, juin 2019, Global Economic Prospect

ZettelmeyeJ, 2006 : “Growth and Reforms in Latin America: a Survey of Facts and Arguments”, WP/06/210 FMI`

[1] Le taux de change réel effectif (ou multilatéral) correspond aux taux de change réel du peso argentin face aux autres monnaies des pays avec lesquels l’Argentine commerce, pondéré par le poids de leurs échanges.

[2] Alors que les fuites se sont élevées à plus de 100 milliards de dollars pendant les mandatures des Kirchner (2003 à novembre 2015), elles atteignent 64 milliards de dollars dans les premières années de la présidence de Macri (décembre 2015 – février 2019). Depuis l’arrivée du président Macri au pouvoir fin 2015, les fuites ont très fortement augmenté. Selon le rapport de la FIDE (février et mars 2018) et à partir des données de la BCRA, la structure de la demande de dollars en 2018 est en majeure partie est constituée par la dollarisation des épargnes des résidents (57.4 milliards de dollars et 12.2 milliards de dollars pour les deux premiers mois de 2019), suivie de près par les devises nécessaires pour l’amortissement de la dette (51.5 milliards de dollars et 12 Milliards de dollars pour les deux premiers mois de 2019) et par les importations (42.7 milliards de dollars) et de loin par les par le paiement des intérêts 12 milliards de dollars et 2.5 milliards de dollars pour les deux premiers mois de 2019), les services (17 milliards de dollars), les profits rapatriés (1.2 milliards de dollars) et autres/divers (16.9 milliards de dollars), les réserves ayant augmenté de 12.3 milliards de dollars (voir les rapports de conjoncture de FIDE et Schorr M., 2019).

[3] Il est intéressant de remarquer qu’à la différence du Brésil, cette réappréciation vient surtout d’une accélération de la hausse des prix a partir de 2006-2007 et du maintien d’un taux de change nominal fixe, et non pas d’excédents d’entrées de devises. L’avantage acquis avec la forte dévaluation est de plus en plus « rognée » faute d’un essor de la productivité compensant la hausse des salaires

[4] L’exemple des chemins de fer laisse perplexe : entre 1900 et 2000 la population argentine a été multipliée par 9.3 et le kilométrage des lignes de chemins de fer a été réduit de 70%, Della Paolera et alii, ( 2016)

[5] Il n’y a pas eu ou peu d’entrées de capitaux pendant les présidences de Nestor et de Cristina Kirchner (2007-2015). Ce n’est qu’avec l’arrivée de Macri à la présidence et le règlement des contentieux de la dette internationale avec les fonds vautours que ces mouvements de capitaux reprendront, bien en deçà cependant de ce qui pouvait être attendu par le gouvernement, tout au moins pour les investissements étrangers directs espérés.

[6] Pour une discussion approfondie de ces thèses, ainsi que celles d’autres économistes comme Steindl, Dutt, Kalecki, voir Salama P., 2006.

[7] Voir Destaque Depec-Bradesco, 27.03.2019 : « Argentina : aversao a volatilidade cambial deve continuar a politica economica ».

[8] Remarquons que très souvent les économistes qui calculent les élasticités de l’offre sur des périodes longues le font en supposant que le périmètre de l’industrie reste inchangé, ce qui est loin d’être le cas lorsque la désindustrialisation avance.