L’économie de la Chine se classe d’ores et déjà au troisième rang mondial en 2007 selon la Banque Mondiale1, à égalité avec l’Allemagne, et pourrait se classer au premier rang en 2050, devançant les Etats-Unis. Avec une croissance annuelle de l’ordre de 9% depuis 20 ans, la Chine est sur un rythme de doublement de son PIB tous les huit ans2. Pour mieux saisir l’ampleur des bouleversements en cours, cela signifie que le revenu moyen des chinois a sextuplé en vingt-cinq ans alors que le revenu moyen des français avait triplé durant les 25 années de croissance de l’après-guerre. Une des limites immédiates à ce développement spectaculaire est que compte tenu de la vaste population chinoise (1,3 milliards d’individus), le revenu par habitant de la Chine est comparable à celui du Maroc3. La majorité de la population chinoise vit encore dans les conditions d’un pays en développement. Ce contraste entre la puissance globale de la Chine et les conditions de vie de la majorité de la population est source de tension en même temps qu’il illustre l’énorme potentiel de croissance de la Chine pourvu que le revenu moyen continue de progresser. Sur le plan démographique, il est de coutume d’annoncer que la Chine sera vieille avant d’être riche. La politique de l’enfant unique a provoqué un choc démographique avec pour conséquence que la population en âge de travailler augmentera de 34 millions jusqu’en 2015 et se contractera ensuite. La population totale, quant à elle, diminuera à partir de 2035. Les plus de 60 ans passeront de 10% à 30% entre 2005 et 2030. La Chine connaîtra ainsi un vieillissement aussi important que la France en un siècle (Belloc, François-Xavier and Chaponnière Jean-Raphaël 2006). Ce sera aussi un choc social. En l’absence de système de retraite généralisé, il revient aux enfants uniques de prendre en charge leurs parents âgés, ce qui est difficile dans la Chine d’aujourd’hui. Un drame social se profile si rien n’est fait d’ici là. Dans l’immédiat, chaque année environ 20 millions de paysans chinois quittent les campagnes pour venir travailler en ville dans l’industrie et les services. C’est comme si on ajoutait tous les ans l’équivalent de l’emploi de la France à l’économie mondiale.

En terme commercial, la Chine est devenue le deuxième exportateur mondial et le troisième importateur de marchandises, le septième et le cinquième pour les services. La Chine réalise maintenant 8,7% des exportations mondiales de marchandises (soit l’équivalent des États-Unis) et 6,7% des importations mondiales4 (contre 14,1% pour les États-Unis)5. A titre de comparaison, le Brésil et l’Inde ne pèsent guère plus de 1% du total des exportations de marchandises. La Chine est donc devenue une puissance commerciale de premier plan, exportant à hauteur de 93% des produits manufacturés à destination de l’UE (20,1%), des États-Unis (19,1%), de Hong Kong (15,1%), du Japon (8,4%) et de la Corée (4,6%). La Chine est devenue le premier client de la Corée du sud, le deuxième du Japon, et le quatrième pour les États-Unis, l’UE, le Brésil et l’Inde.

Pas de sortie chinoise à la crise réelle.

Cette montée en puissance de l’économie chinoise a nourri l’illusion que la Chine pourrait se suffire à elle-même et échapper à la crise en stimulant sa demande intérieure, voire même réduire la gravité de la crise mondiale en prenant le relais de l’économie américaine comme « importateur en dernier ressort ». « D’atelier du monde », la Chine deviendrait aussi « consommateur du monde», ses achats de matières premières, de biens d’équipement et de consommation, offrant une bouée de sauvetage à nombre de pays développés et en développement. Cette idée est renforcée par le fait que les banques chinoises ont peu participé à la spéculation immobilière aux États-Unis, du fait d’une réglementation contraignante et le manque de sophistication du système financier. Les banques chinoises ont même affiché une santé insolente avec des résultats en hausse de plus de 50% au 1er semestre 2008, à la suite d’une restructuration organisée par l’État qui l’a apuré de ses créances douteuses6.

Cette idée est erronée car elle exagère un certain nombre d’éléments qui pour l’instant jouent encore un rôle mineur.

Le premier est que la Chine ne peut jouer le rôle de moteur alternatif à la croissance mondiale car ses importations de marchandises (6.7% du total mondial) ne sont pas suffisantes pour compenser le recul des marchés des continents en récession. Tout juste pourront-elles amortir l’ampleur de la récession, notamment pour les pays exportateurs de matières premières et de composants industriels que la Chine incorpore à sa chaîne de production. La Chine pourra d’autant moins jouer ce rôle que les pays développés absorbent 55% de ses exportations et qu’ils sont maintenant en pleine récession. L’effet sera d’autant plus fort que en dehors du textile, 43% des exportations chinoises correspondent à la catégorie « machines, appareils et équipement électriques» qui englobe toute une série de biens d’équipement industriels et de consommation finale (téléviseurs, ordinateurs, etc..). L’Asie en développement ne représente que 34% de ses exportations et sera aussi touchée par la récession mondiale. Elle ne pourra jouer le rôle de marché de substitution pour la Chine qui ne pourra pas donc pas échapper à un recul de ses exportations.

La majeure partie des exportations chinoises ayant un contenu élevé en importation de composants (dont ceux appartenant à la même catégorie « machines, appareils et équipement électriques ») fabriqués dans le reste de l’Asie en développement, le recul des exportations chinoises aura des effets en cascade dans toute l’Asie.

Cependant, il y a des raisons de penser que les effets récessifs, bien qu’inévitables seront de moindre ampleur que ce que les scénarios catastrophes laissent imaginer.

L’économie chinoise résiste bien.

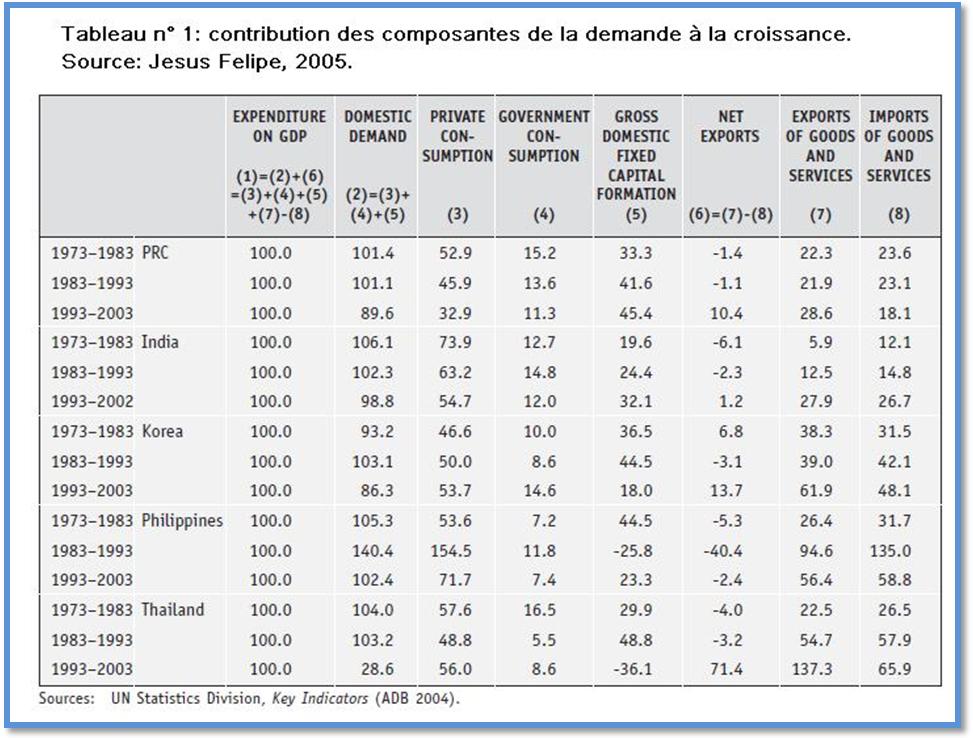

Vu de l’occident, la croissance chinoise semble s’expliquer essentiellement par le commerce extérieur. Mais comme une grande part de ce commerce correspond à des activités d’assemblage de composants importés, le poids des exportations est en fait plus faible que ce que les taux d’ouverture laisseraient croire. En fait, l’essentiel de la demande vient du marché national. (Voir tableau le tableau 1, source (Felipe, Jesus 2005). La demande intérieure a joué un rôle déterminant en Chine depuis 1973, et les exportations nettes (le solde des exportations moins les importations) n’ont commencé à jouer un rôle positif sur la croissance (+10,4%) que sur la période récente (1993-2003)7. C’est à ce moment que l’on peut parler d’une croissance tirée par les exportations, à la condition de ne pas oublier qu’environ 90% de la demande est constituée par la demande domestique. Durant toute la période, l’investissement (plus de 40%) a joué un rôle plus important que la consommation en déclin. Un plan de relance et au-delà un rééquilibrage de la croissance chinoise pourraient donc s’appuyer sur un développement de la consommation interne, ce qui suppose que l’épargne de précaution des ménages diminue.

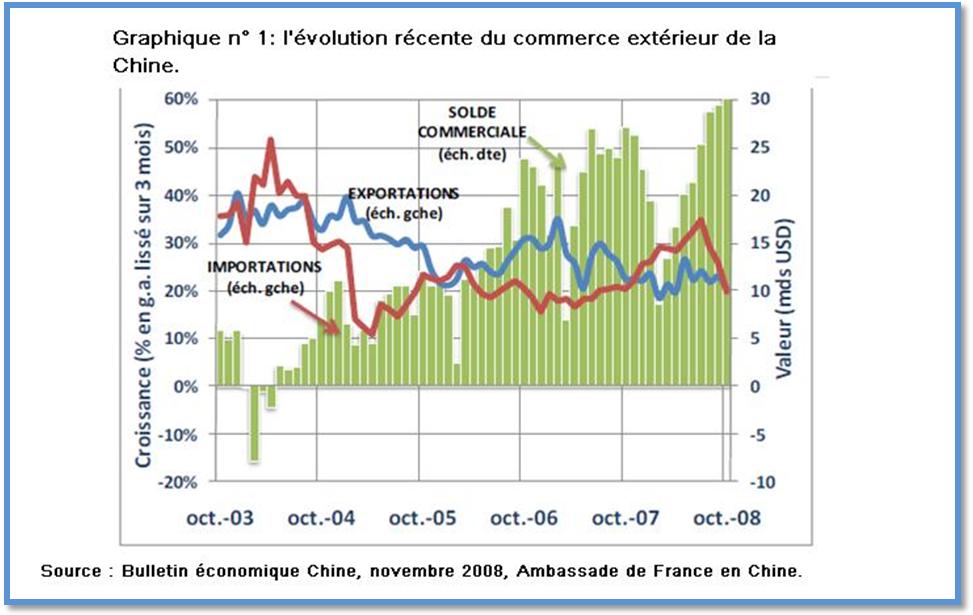

Jusqu’à présent, les exportations chinoises, bien qu’en net recul, ne s’effondrent pas (voir graphique n° 1). Sur 12 mois (octobre 2008/octobre 2007), elles progressent de 22% à l’inverse de bien des pays frappés par la crise. Mais l’effet de la crise international commence à se faire sentir. En octobre 2008, les exportations ralentissent leur rythme (+19,1% contre +21,3% au mois de septembre) tandis que les importations passent de +20,8% à 15,2%. En août et en septembre 2008, la chute du prix des matières premières a même permis à la Chine de dégager de nouveaux records en matières d’excédents commerciaux (28,7 et 29,4 milliards de US$ respectivement). Sur les 9 premiers mois de l’année 2008, l’excédent commercial chinois ne diminue que de 1,6% par rapport à 2007, pour l’essentiel à cause de l’explosion de la facture pétrolière (+91%). Les récessions aux États-Unis et en Europe commencent tout juste à ralentir les exportations chinoises.

Cette tendance devrait se maintenir dans les prochains mois avec une tendance à la baisse plus marquée pour les importations du fait de la poursuite de la baisse du prix des matières premières et le ralentissement de la demande intérieure chinoise tandis que les exportations progressent vers l’Asie de l’est, l’Inde, l’Amérique latine et l’Afrique.

Du côté de la demande intérieure, les données fournissent des signaux ambigus quant à l’évolution de l’économie chinoise : Les dépenses d’investissement sur les 9 premiers mois de 2008 progressent de 27,6% en termes nominaux, bien qu’en termes réels les estimations de la banque Standard Chartered estiment qu’ils ont ralenti à +13% contre +21% un an plus tôt. Si l’investissement dans le textile et la construction stagne, on observe une forte croissance dans le reste de l’industrie manufacturière.

La vigueur de la consommation est l’objet de débat. Les ventes de détails continuent de s’accélérer en termes réels (+17,9%) même si certains secteurs enregistrent des reculs come l’automobile qui subit son deuxième mois de recul consécutif.

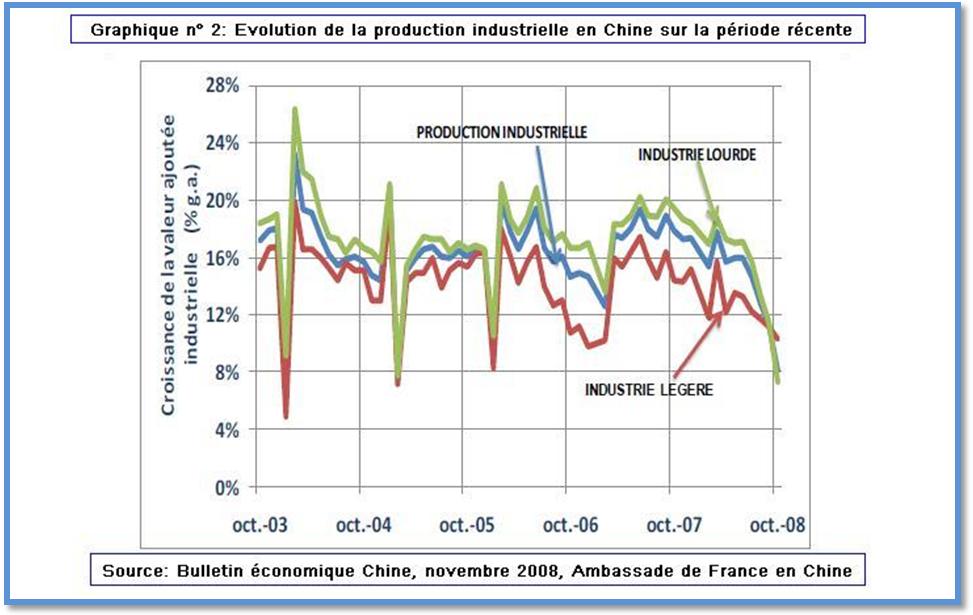

Au total, la production industrielle ralentit à +11,4% sur un an (octobre 2008/octobre 2007). Cette baisse ne s’explique pas seulement par la récession mondiale, mais aussi par la conjoncture interne à la Chine. Le gouvernement chinois a entrepris un resserrement de la politique monétaire depuis quelques mois pour éviter la surchauffe et l’éclatement de la bulle boursière et immobilière a aussi pesé sur l’activité économique.

Le graphique n° 2 ci-dessus montre que l’affaiblissement de la production touche l’ensemble des secteurs. Le gouvernement chinois ne semble pas manifester d’inquiétude outre mesure malgré les difficultés structurelles de l’industrie sidérurgique et des exportateurs de l’industrie légère du Guangdong malgré les annonces quotidiennes des fermetures d’usines et de licenciements. « Tout se passe comme si les autorités chinoises se servaient de la crise pour accélérer la restructuration de l’économie en abandonnant à leur sort les entreprises jugées indésirables, celles dont le modèle d’activité repose sur un usage intensif de la mai d’œuvre et qui ont un coût environnemental trop élevé » (Mongrué, Pierre 2008). Faute de parvenir à maîtriser le développement industriel, le gouvernement s’en remettrait à la sélection naturelle de la crise. La crise lui permettrait de favoriser la concentration dans les secteurs stratégiques au profit de champion nationaux –sociétés publiques pour l’essentiel- et abandonner à leur sort les PME, à capitaux privés pour l’essentiel.

La principale préoccupation du gouvernement serait donc moins de soutenir les entreprises défaillantes que de limiter les conséquences sur l’emploi de leur fermeture éventuelle en permettant un redéploiement des salariés dans d’autres entreprises et en encourageant le retour des migrants licenciés dans leur provinces. L’objectif est d’éviter l’agitation sociale en limitant au maximum le développement du chômage urbain.

Le plan de relance qui vient d’être annoncé s’expliquerait ainsi autant par la volonté d’amortir la crise par une impulsion donnée à l’immense marché intérieur chinois, que par la volonté de contenir le mécontentement social.

Quel sera l’impact du plan de relance ?

L’annonce d’un plan de relance sur deux ans par le gouvernement chinois le 9 novembre 2008 d’un montant d’environ 600 milliards de dollars (4000 milliards de yuans), soit un montant proche du plan Paulson aux États-Unis, a ravivé les espérances d’un sauvetage chinois. A la différence des États-Unis, il ne s’agit pas de renflouer les banques mais dans la plus pure tradition keynésienne, de dépenses publiques massives pour la construction de routes, de voies de chemin de fer, d’aéroports, de réseaux électriques, d’accélération de la reconstruction des villes affectées par les tremblements de terre de mai 2008, de logements sociaux, de dépenses d’éducation et de santé. On peut notamment citer dans le domaine social l’annonce d’un appui aux secteurs de la santé (réseau des cliniques de proximité) et la réhabilitation des écoles dans les provinces de l’intérieur. Dans le domaine environnemental, des investissements pour le traitement des déchets, l’assainissement de l’eau et des économies d’énergie.

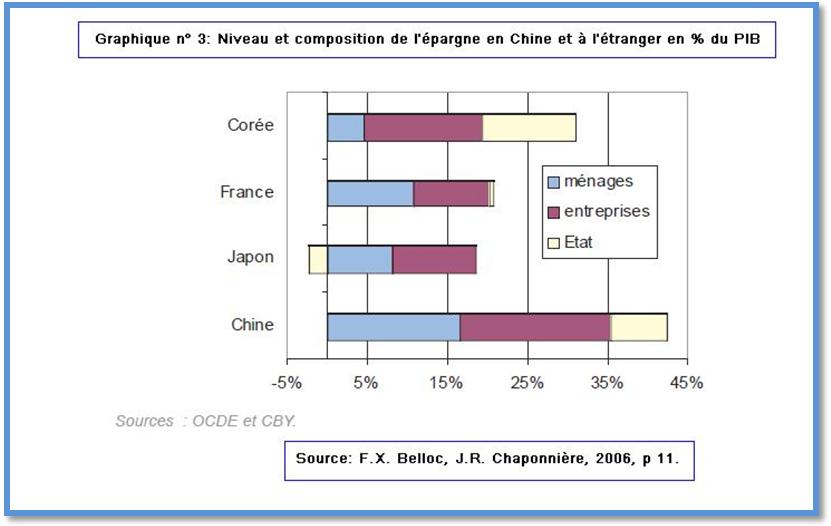

Cet accroissement des dépenses publiques s’accompagne d’une réduction de la TVA sur l’importation de biens d’équipement pour stimuler l’investissement et d’une augmentation du prix d’achat des céréales aux paysans qui recevront aussi des subventions de façon à augmenter leur revenu. Enfin, innovation majeure si elle est vraiment suivie d’effet, l’annonce de la mise en place d’un système de sécurité sociale pour les ménages à faible revenu et un encouragement à la hausse des salaires. L’amélioration de la couverture sociale est en effet une condition essentielle pour l’augmentation de la consommation car les ménages chinois sont contraints à une épargne de précaution très élevée pour faire face aux dépenses de santé et d’éducation, puis à la retraite. A titre d’exemple, les dépenses de santé de l’État chinois à l’heure actuelle, ne représentent que 1% du PIB. C’est dire l’ampleur de la réforme à accomplir si l’on veut convaincre les ménages chinois de réduire leur épargne qui est l’une des plus élevées au monde (voir graphique n° 3).

Si ce plan de relance était uniquement constitué de dépenses nouvelles, ce serait le plus important jamais adopté par un gouvernement en temps de paix représentant 14% du PIB annuel. Le problème est que certaines mesures avaient déjà été annoncées et budgétées et le détail des mesures nouvelles n’est pas toujours connu.

La question sociale en Chine.

« La croissance a réduit la pauvreté et amélioré de façon spectaculaire le niveau de vie moyen mais a aussi amené les inégalités à un niveau proche de celui de l’Amérique latine » (Belloc, François-Xavier and Chaponnière Jean-Raphaël 2006). Ils expliquent qu’un quart des dépenses budgétaires pour l’éducation va aux zones rurales qui représentent pourtant 60% de la population alors que les dépenses d’éducation représentent une lourde charge pour le budget des familles. La situation sanitaire s’est par ailleurs détériorée depuis la « disparition des médecins aux pieds nus » de l’époque maoïste et seulement 10% des ménages ont accès à un centre de santé. « Le rapport personnel médical/habitant est trois fois moins élevé dans les zones rurales que dans les villes et l’OMS classe le système de soins chinois au 181ème rang sur 191 en termes d’équité. Prenant en compte ces inégalités, l’Académie Chinoise des Sciences estime que l’écart global de revenus va de 1 à 6 entre zones rurales et zones urbaines » pour l’année 2004. (Belloc, François-Xavier and Chaponnière Jean-Raphaël 2006). Selon une source plus récente, « l’écart de revenus annuels entre les villes et les campagnes est, en 2008 de 1 à 4 (355US$ contre 1138 US$) (Blanc, François 2008b).

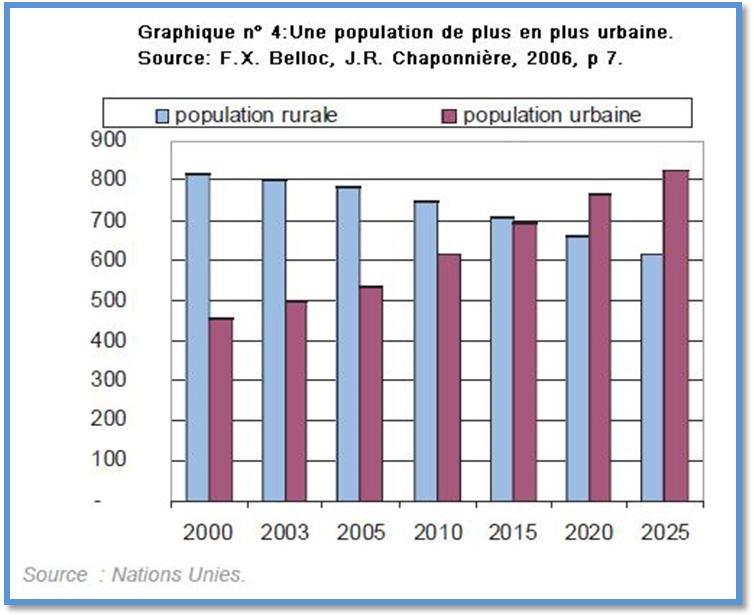

Cette profonde inégalité la campagne et la ville est la cause d’un exode rural important. Entre 2000 et 2007 la population urbaine est passée de 459 à 594 millions alors que la population rurale décroissait de 808 à 727 millions (Blanc, François 2008b). A partir de 2015 environ la population urbaine dépassera la population rurale (voir graphique n°4).

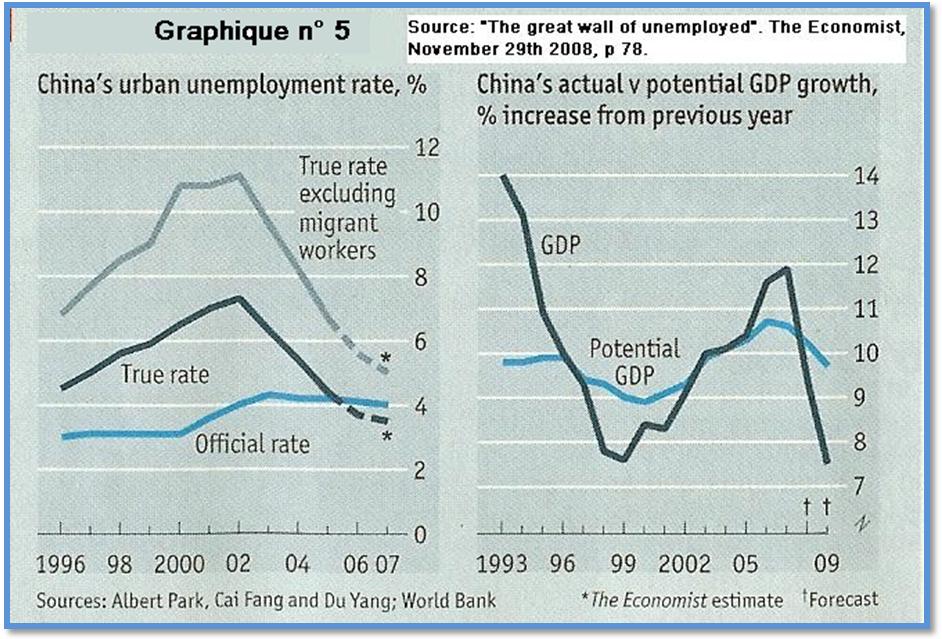

Cet exode d’environ 20 millions de personnes par an fournit le travail non-qualifié que recherchent les entreprises industrielles. Le décollage de l’industrie a été tel que le chômage, après avoir atteint un pic en 2002 a régulièrement baissé jusqu’en 2007 (voir graphique n° 5). La hausse initiale du chômage entre 1996 et 2002 s’explique par les restructurations massives des entreprises publiques qui ont licencié durant cette période environ un tiers de leurs effectifs. Le chiffre officiel du chômage ne les prend pas en compte de même qu’il exclut les travailleurs migrants qui souvent ne possèdent pas le « certificat de résidence » (hukou) dans les villes qui les exclut par ailleurs de l’accès aux services publics de santé et d’éducation, facilite les rackets en tout genre à commencer par celui des employeurs qui abusent de ces travailleurs « sans papiers » dans leur propre pays. On estime à environ 130 millions de personnes le nombre de ces travailleurs illégaux travaillant sur les chantiers de construction ou dans les industries intensives en travail dangereux et mal payé. Si l’on ajuste le taux de chômage officiel pour tenir compte de ces deux catégories de travailleurs, plusieurs études estimaient que le taux de chômage à la fin des années 1990 était supérieur à 10% et peut être proche de 20%.

Dans ces conditions, un ralentissement économique pousserait le taux de chômage à des niveaux insupportables. Cependant, plusieurs études soutiennent que le taux de chômage aurait baissé de façon importante depuis 2002, sous l’effet de l’accélération de la croissance. L’exploitation des données d’un mini-recensement en 2000 et 2005 (portant sur 1% de la population), qui intègre les travailleurs migrants révèle que selon une définition du chômage comparable au plan international, le chômage en 2005 était inférieur à 4% (Albert Park, Cai Fang, Du Yang, cité par the Economist, « The great wall of unemployed », November 29th 2008, p 78). Utilisant une autre enquête portant sur cinq grandes villes, ils confirment que le taux de chômage (incluant les travailleurs migrants) aurait vraiment baissé de 7,3% en 2002 à 4,4% en 2005 (voir sur le graphique la courbe « true rate »). En excluant les travailleurs migrants dont le taux de chômage est plus faible car ils retournent à la campagne quand ils n’ont pas d’emploi, le taux de chômage « urbain » ainsi défini aurait baissé de 11,6% à 6,7% sur la même période. Depuis 2005, le chômage aurait encore baissé (3 à 4%) sous l’impact d’une croissance à deux chiffres entre 2002 et 2007 jusqu’au point où avant le ralentissement prévisible de 2008-2009, les employeurs se plaignaient de la rareté de la main d’œuvre, ou plutôt d’être obligé d’augmenter les salaires pour pouvoir recruter.

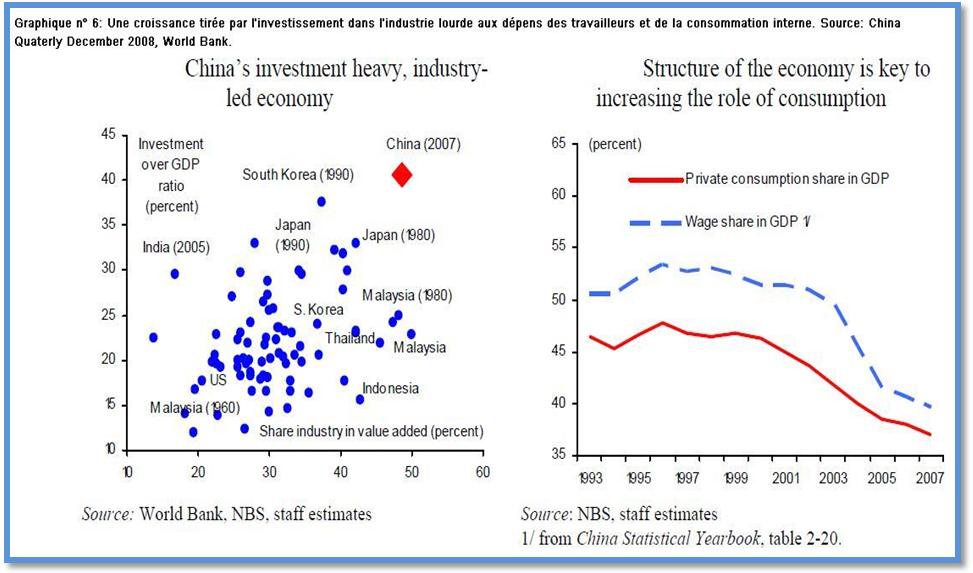

Cela est cohérent avec le graphique de droite représentant le taux de croissance du PIB courant et du PIB potentiel. De 2003 à 2007, le PIB courant a dépassé le PIB potentiel provoquant la baisse du taux de chômage. Le ralentissement de la croissance à partir de 2008 jusqu’à 7,5% en 2009 selon la Banque Mondiale, voire moins si la crise mondiale s’aggravait conduirait inévitablement à une remontée du chômage (WB 2008). A ce sujet, on lit souvent qu’un taux de croissance du PIB de 8% minium est nécessaire à la stabilité du chômage. Cette estimation empirique date du début des années 1990. Avec l’accumulation des gains de productivité au cours de la période de croissance accélérée récente, le contenu en emploi de la croissance s’est réduit, et le taux de croissance doit être plus élevé pour stabiliser chômage. D’après les estimations de la Banque mondiale, le taux de croissance minimal requis serait maintenant de 9,5%. C’est un argument de plus en faveur d’un rééquilibrage de la croissance en faveur des services et de l’agriculture, plus intensifs en emplois, et de la consommation des ménages. Le graphique n° 6 montre à quel point la croissance chinoise a été jusqu’à présent tirée par l’investissement dans l’industrie lourde aux dépens des travailleurs. La part des salaires dans le PIB a perdu 10 points de pourcentage entre 1993 et 2007 entraînant le déclin de la consommation domestique.

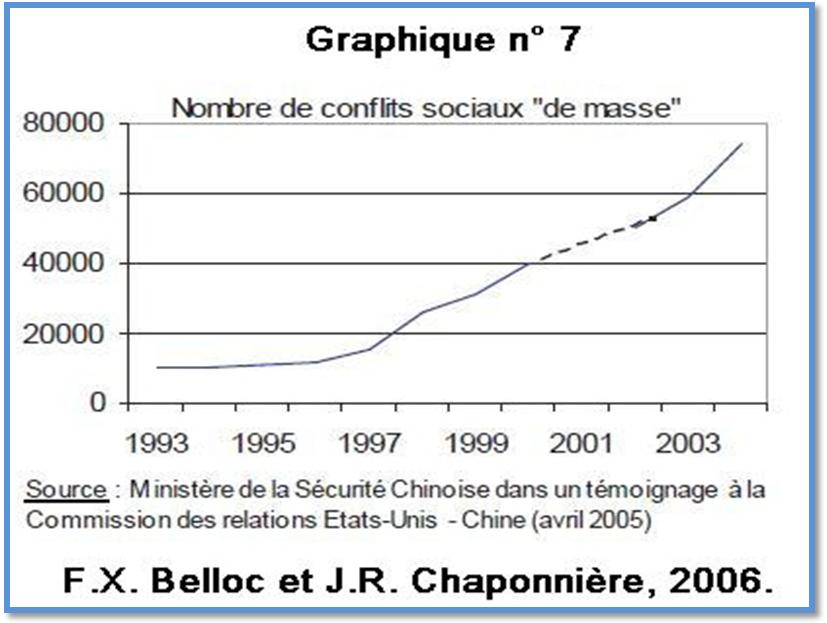

Ce rééquilibrage de la croissance aurait aussi pour avantage de réduire les protestations sociales en hausse malgré la répression des autorités (voir le graphique n° 7).

Les manifestations considérées « de masse » par le Ministère de la Sécurité se sont multipliés depuis dix ans pour atteindre 74 000 en 2004 (au lieu de 10 000 en 1994), impliquant 3,7 millions de travailleurs (au lieu de 730 000 en 1994). Les plus importantes ont lieu dans l’ancien bastion industriel du nord-est mais elle touche aussi les provinces côtières, dont celles du Guangdong où sont concentrées bon nombre de nouvelles industries d’exportation aussi bien l’industrie légère (textile) que l’électronique et l’automobile. Ces protestations sociales sont motivées aussi bien par les licenciements abusifs, le non paiement de salaires et les exactions commises par les employeurs, mais aussi par les impôts abusifs et les expropriations commises par les autorités locales. Jusqu’à présent, ces conflits sont restés localisés, mais une des pires craintes du Parti Communiste Chinois serait l’unification de ces luttes à l’échelle nationale grâce à la formation d’un syndicat indépendant combatif. Pour empêcher ce scénario catastrophe la répression des manifestants et opposants se double d’une extension de la présence de la centrale syndicale officielle dans les grandes entreprises afin non seulement d’exercer un contrôle vigilant des travailleurs, mais aussi d’obtenir des conditions de travail et de salaire minimales. Pour ce faire, le gouvernement a incité les firmes étrangères, dont Wal Mart –c’est une première mondiale- à signer des conventions collectives.

C’est dans ce contexte politique et social qu’il faut aussi apprécier le plan de relance annoncé par le gouvernement. Il faut éviter une trop forte baisse de la croissance afin de limiter le chômage et désamorcer la contestation sociale. C’est pourquoi le gouvernement a annoncé qu’il fera tout pour atteindre une croissance de 8% en 2009. C’est aussi la raison pour laquelle le gouvernement souhaiterait inciter les migrants a retourné dans leur province et de s’y fixer. D’où la multiplication, ces dernières semaines de mesures visant à élever le revenu des populations rurales, la focalisation des débats du dernier plenum du parti communiste – en pleine crise financière internationale- sur le monde rural (Blanc, François 2008b) et la part non négligeable dans le plan de relance des dépenses à destination des campagnes. Mais pour convaincre, ces mesures doivent faire rapidement sentir leurs effets auprès des populations concernées ce qui est loin d’être le cas. Les droits à la propriété des paysans chinois ne sont pas clairement affirmés et protégés. Les collectivités publiques restent formellement propriétaires des terres et celles-ci ne peuvent être que louées aux paysans. Près de 6,7 millions d’hectares agricoles auraient été convertis à un autre usage entre 1978 et 2003 en contrepartie d’un taux d’indemnisation de 10% seulement en valeur (Blanc, François 2008b). Les baux sont de 30 ans ce qui n’incite pas les paysans à investir suffisamment pour augmenter la productivité et ne l’est pas assez à l’abri des expropriations. Cette question n’est toujours pas réglée et dans ces conditions il est difficile de convaincre les migrants de revenir à la terre. Par ailleurs, La réussite du plan de relance dans le domaine social dépendra en grande partie de l’attitude des collectivités locales qui réalisent l’essentiel des dépenses sociales en Chine (voir le tableau ° 2) (Blanc, François 2008a).

Or ces autorités locales sont touchées de plein fouet par la baisse de leurs revenus fiscaux à cause notamment de la crise de l’immobilier (entre 8 à 10% de leurs revenus). Dans ces conditions, l’absorption de la crise par un développement du marché intérieur connaitra rapidement des limites.

Conclusion : La Chine contribuera au financement du sauvetage du capitalisme américain.

La Chine est devenue en septembre 2008 le premier créditeur des États-Unis (585 milliards de US$) devant le Japon. Cela fait longtemps que la Chine, et les principaux pays asiatiques finance les déséquilibres américains. Le capitalisme américain vivait déjà au crochet de l’économie mondiale bien avant la crise actuelle. Le déficit budgétaire et le déficit de la balance commerciale américains sont comblés par les entrées de capitaux en provenance d’Asie, du Moyen-Orient et dans une moindre mesure d’Europe. Les excédents commerciaux que ces régions du monde réalisent avec les États-Unis sont payés avec des dollars qui servent ensuite à acheter des bons du Trésor américain. Pour financer les plans de sauvetage massifs des banques et des entreprises américaines, le Trésor des États-Unis va devoir émettre de nouveaux bons pour des montants extraordinaires dépassant le trillion de dollars. Plus que jamais, les États-Unis sont dépendants des pays étrangers, et en particulier de la Chine pour acheter ces bons. Pour cela, il faut que la Chine continue d’engranger des excédents commerciaux. C’est pourquoi le taux de change entre le yuan et le dollar va devenir une variable critique. Une appréciation continue du yuan mettrait en danger la compétitivité des exportations chinoises, d’autant plus que le yuan s’est fortement apprécié vis-à-vis de l’euro8. Par conséquent, il devenait impératif pour le gouvernement chinois de stabiliser le taux de change du yuan vis-à-vis du dollar américain qui s’était apprécié de +21,5% depuis juillet 20059. La stabilisation du yuan est aussi indispensable pour assurer la continuité du financement de l’économie américaine par la Chine. En cas de dévaluation forte du dollar par rapport au yuan, ce sont tous les placements financiers de la Chine aux États-Unis, dont les placements en bons du Trésor, qui se trouveraient dévalués dans la même proportion. Il existe donc une double dépendance entre la Chine et les États- Unis. La Chine financera le sauvetage du capitalisme américain car elle n’a pas le choix si elle veut éviter un effondrement de ses exportations aux États-Unis. Mais cette relation si particulière entre les deux premières économies du monde dépend de façon non négligeable du taux de change entre leurs deux monnaies. La question qui se pose est de savoir jusqu’à quel point le gouvernement américain est en mesure de contrôler l’évolution du dollar ?

Belloc, François-Xavier and Chaponnière Jean-Raphaël. 2006. "Chine: la croissance et ses déséquilibres." Document de travail de l’AFD: 26. Agence Française du Développement (AFD): Paris.

Blanc, François. 2008a. "Les autorités chinoises annoncent un plan de relance budgétaire de 4000 milliards de RMB." Bulletin économique de la Chine, Ambassade de France, Mission économique de Pékin.:7.

Blanc, François. 2008b. "Les enjeux de la réforme de la tenure foncière en zone rurale." Bulletin économique de la Chine, Ambassade de France, Mission économique de Pékin.:6.

Felipe, Jesus. 2005. "Export or Domestic-led Growth in Asia?" ERD Working Paper: 51. Asian Development Bank: Manilla.

Mongrué, Pierre. 2008. "La crise et le défi social chinois." Bulletin économique de la Chine, Ambassade de France, Mission économique de Pékin.:7.

WB. 2008. "China Quaterly Update." China Quaterly Update:December 2008.

1 Il s’agit du PIB en milliards de dollars courants. Le FMI classe la Chine au second rang (7035 milliards) selon le PIB en dollars courants mesuré en parité de pouvoir d’achat, derrière les États-Unis, (13 808 milliards) mais devant le Japon (4292), l’Allemagne (2812) et la France (2068).

2 En fait, entre 2000 et 2008, le PIB a presque triplé (multiplication par 2,7) !

3 Selon la Banque Mondiale, le par tête en dollar courant était de 2360 dollar en Chine contre 2250 au Maroc. Pour mémoire, il est de 46 040 US$ aux USA, de 36 329 dans la zone euro et 37670 au Japon.

4 Sources : OMC, profils pays, octobre 2008.

5 L’Union Européenne pèse beaucoup plus lourd dans le commerce des marchandises avec 16,4% des exportations mondiales et 18,3% des importations en 2007. Source : OMC.

6 Les banques chinoises restent cependant exposées au risque de faillite des banques étrangères dans lesquelles elles ont investi, comme Fannie Mae et Freddie Mac aux États-Unis. Le fonds souverain chinois « China Investment Corporation » a d’autre part réalisé des investissements hasardeux.

7 Parmi les pays étudiés, seule la Corée du Sud a assuré son décollage économique sur la période 1973-1983 grâce aux exportations. L’Inde et la Thaïlande ont aussi accordé la priorité à la demande interne et comme en Chine les exportations nettes n’ont joué un rôle positif que sur la période récente. L’ampleur de la contribution des exportations nettes en Thaïlande (+71,4%) s’explique par la crise de 1997- 98 qui a vu la demande interne s’effondrer durablement l’investissement (-36,1%). Comme souvent, les Philippines font exception car les exportations nettes n’y ont jamais eu de contribution positive. Au final, le tableau montre que le commerce international n’a pas joué le rôle moteur de la croissance qu’on lui attribue souvent.

8 Entre juillet 2005, date du flottement contrôlé du yuan et l’été 2008, l’euro s’était apprécié de +8 par rapport au yuan, ce qui rendait les exportations chinoises encore plus compétitives. Entre juillet et octobre 2008, la tendance s’est violemment inversée : le yuan s’est apprécié de plus de 23%, retrouvant en quelques semaines son niveau de janvier 2003.

9 Le taux de change du yuan n’est pas déterminé librement par un marché des changes, mais fixé par les autorités chinoises. En juillet 2005, le gouvernement chinois décide d’abandonner l’ancrage du yuan sur le dollar américain et de le laisser s’apprécier lentement.