Si la plupart des grands groupes capitalistes se portent très bien, l’économie capitaliste mondiale semble quant à elle s’enfoncer dans un état de crise permanente, où le faible dynamisme économique se traduit par des politiques de plus en plus régressives socialement et un État toujours plus autoritaire. Autopsie d’une impasse.

***

« Les navigateurs anglais ont forgé au XVIe siècle la belle expression “uncharted waters”, des eaux où on n’a encore jamais navigué, pour lesquelles il n’y a aucune carte. C’est notre cas aujourd’hui. » (François Chesnais1)

Il apparait évident que l’économie mondiale traverse une phase particulière, successivement marquée par une pandémie puis une guerre, tandis qu’à un arrière-plan de plus en plus immédiat s’impose la crise écologique. Il apparait nécessaire de travailler à une meilleure compréhension de la situation, sans tirer, ici en tout cas, des conclusions définitives.

Pour cela on ne peut s’en tenir à une analyse strictement économique ; il apparait nécessaire de tenir compte de tout ce qui est susceptible de rompre « l’équilibre capitaliste » : la situation économique (fluctuations de l’activité, évolution du taux de profit…), les relations entre États (dont les guerres ouvertes ou non, les entraves aux échanges, etc.), les affrontements sociaux2.

Traditionnellement, les économistes marxistes décrivent deux types de crises économiques :

• Les crises cycliques. Les cycles sont marqués d’une alternance de phases d’expansion et de ralentissement, voire de récession ;

• Les « grandes crises » qui correspondent au retournement d’une onde longue du capitalisme, à l’épuisement d’un « ordre productif ».

Les phases de retournement sont généralement marquées par des effondrements financiers, chute de la Bourse, faillites bancaires, qui sont la manifestation d’une crise prête à éclater et non sa cause. Les causes des crises se trouvent dans les mouvements du taux de profit, la surproduction… Ainsi, le « choc pétrolier » de 1973 a joué le rôle de détonateur mais la bombe était déjà prête à éclater3.

Ces instruments d’analyse, ici sommairement rappelés, ne nous permettent guère de comprendre la crise Covid de 2020-2021. Lors de son déclenchement, les économistes marxistes ont hésité à pondérer les facteurs « classiques » de nos analyses et le facteur sanitaire.

Certes, la « crise du covid » n’a pas éclaté dans un ciel serein. Beaucoup en 2019 s’attendaient à une récession et ce n’était pas faire preuve d’une folle originalité que de publier (en juin de cette année-là) un texte intitulé « La crise qui vient »4. Le capitalisme, du moins dans les pays de l’OCDE, continuait de supporter les conséquences de la crise de 2008-2009 : la crise dite des « subprimes ». Les banques centrales maintenaient les taux d’intérêt à un très faible niveau et déversaient un flot ininterrompu de liquidités vers les banques afin de soutenir les cours boursiers et les encourager à accorder plus de crédits aux entreprises au motif de soutenir la croissance. Dans la zone Euro, la politique « non conventionnelle » de la BCE combinait des achats massifs de titres publics et privés sur le marché secondaire, des taux réels négatifs et des opérations de refinancement à long terme des banques (LTRO et TLTRO). Malgré cela, l’économie restait flageolante.

L’effondrement

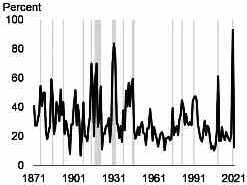

Comme le résumait Michel Husson : « Le coronavirus n’est pas venu attaquer un corps sain. (…). Il n’en reste pas moins que cette crise n’est pas une crise “classique” »5. Jamais autant de pays n’ont connu une contraction simultanée du PIB par tête (de l’ordre de 95 % d’après un document d’économistes de la Banque mondiale)6. En dépit de l’imprécision des données, la comparaison avec les récessions passées est éclairante sur la spécificité de la récession de 2020.

Proportion d’économies ayant enregistré une contraction du PIB par tête

Cette profondeur et cette simultanéité résultent pour une part de décisions étatiques, au moins en partie contraintes par les dégâts des politiques néolibérales sur le système de santé. Dans certains pays (Italie, par exemple) est aussi intervenue l’inquiétude des populations et des salariés alors que le patronat cherchait à réduire le plus possible les arrêts d’activité de l’industrie.

La crise sanitaire est devenue une crise économique sous l’effet de deux chocs massifs : un choc d’offre et un choc de demande.

• Le choc d’offre se caractérise par une baisse de production liée à l’apparition de contraintes sur l’approvisionnement en consommations intermédiaires (du fait notamment du confinement en Chine), par la mise à l’arrêt d’entreprises résultant du confinement d’une partie de la force de travail, et par la réduction de la fourniture de services.

• Le choc de demande se caractérise, selon les pays, par une baisse de la demande extérieure, impliquant une baisse des exportations, et par la baisse de la demande domestique, notamment dans les services (transports, hôtellerie-restauration…).

Les relations commerciales internationales ont été brutalement et gravement perturbées notamment par le confinement en Chine. Selon la Cnuced (Conférence des Nations unies pour le commerce et le développement), malgré une reprise en fin d’année, le commerce mondial des marchandises a enregistré une baisse moyenne sur l’année de 7,4 % en 2020.

Le début d’effondrement des marchés financiers a été contrecarré par l’accentuation des politiques de soutien aux banques et aux grandes entreprises (achat d’obligations) des banques centrales.

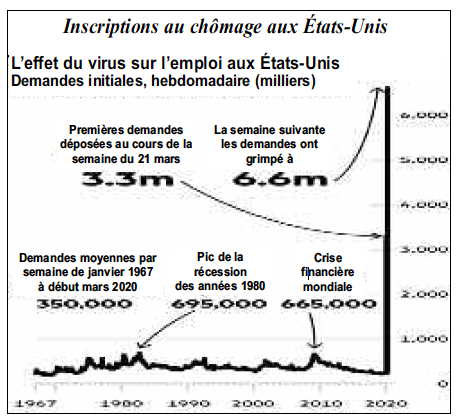

Les conséquences sur l’emploi ont été dévastatrices. L’OIT (Organisation internationale du travail) estime que 8,8 % du total des heures de travail ont été perdues en 2020, soit l’équivalent des heures travaillées en un an par 255 millions de travailleurs à plein temps. Environ la moitié des pertes d’heures de travail sont dues à la réduction du temps de travail de ceux qui ont gardé leur emploi (réduction qui peut être attribuée soit à un temps de travail plus court, soit à « zéro » heure de travail dans le cadre de dispositifs de chômage technique). L’autre moitié est due à des pertes d’emploi tout court. Par rapport à 2019, le nombre total d’emplois a chuté en 1920 de 114 millions7. Le chômage a augmenté brutalement aux États-Unis, en Chine, en Inde… Dans plusieurs pays d’Europe occidentale, dont la France, sa progression a été limitée par la mise en place de dispositifs de chômage partiel ou technique aux frais des comptes publics.

Le capitalisme sous perfusion

Le 12 mars 2020, Emmanuel Macron annonçait que le gouvernement ferait face au coronavirus dans les domaines tant sanitaire qu’économique « quoi qu’il en coûte ». Sans le proclamer forcément avec autant d’emphase, les différents États ont accru leurs dépenses bien au-delà des objectifs budgétaires affichés antérieurement. Au « laxisme » des banques centrales qui durait depuis la crise de 2008-2009, se sont ajoutés des soutiens budgétaires massifs aux entreprises (et, dans une beaucoup plus faible ampleur, des aides aux chômeurs). D’après le FMI, au niveau mondial, en janvier 2021, l’effort budgétaire total atteignait 14 000 milliards de dollars.

Ces politiques ont eu comme conséquence que la profonde récession ne s’est pas accompagnée de destruction de capital : il n’y a pas eu durant la crise du Covid de grandes faillites (une exception : des chaines de grands magasins aux États-Unis). Si on revient en arrière, ce n’est pas un phénomène totalement nouveau.

Après la faillite de la banque Lehman Brothers en septembre 2008, l’État fédéral américain puis les autres gouvernements sont massivement intervenus pour sauver, recapitaliser et restructurer banques, compagnies d’assurances et grandes entreprises par des prêts importants voire des participations au capital. La première priorité était de sauver les banques. Ainsi, aux États-Unis, certes les faillites ont bien augmenté en 2008-2009 mais, en dehors de Lehman Brothers, l’État américain a volé au secours des grandes firmes en difficulté, comme les organismes de crédit immobilier d’importance nationale (couramment appelés Fanny Mae et Freddy Mac), qui furent nationalisées ; dans l’automobile, Chrysler fut soutenue par un prêt gouvernemental de même que General Motors (dans le capital de laquelle les États américain et canadien entrèrent temporairement).

En France aussi il y eut alors un pic des défaillances d’entreprises (plutôt des petites, mais aussi la Camif et d’autres) mais sans impact essentiel. Le gouvernement a mis en place des mesures de sauvegarde des banques : garanties, aides à la recapitalisation. Les entreprises ont bénéficié du « plan de relance » : prêts aux constructeurs automobiles, aide à la trésorerie.

Durant la crise du Covid, il y a eu aux États-Unis des faillites dans la distribution mais pas d’avalanche. En France, le nombre de faillites a même baissé grâce à la panoplie de mesures de soutien et il n’y a pas de signe annonciateur d’une vague importante.

En fait, pour les banques et les très grandes entreprises, les faillites semblent de moins en moins une réalité dans le capitalisme actuel. Les grandes banques sont sauvées par les États par crainte des risques potentiels que leur chute impliquerait (en application de la règle « too big to fail »). Quant aux grandes entreprises de l’industrie et des transports, elles restructurent, suppriment des emplois, ferment des établissements et reportent leurs difficultés sur les sous-traitants.

Une autre conséquence est qu’il n’y a pas eu de destruction de capital fictif. Bien au contraire, grâce aux achats massifs de titres par les banques centrales, les marchés financiers ont rapidement continué de prospérer et les milliardaires de s’enrichir (au niveau mondial, leur richesse augmenta de 1 900 milliards en 2020).

Dans la zone Euro, les règles limitant les déficits budgétaires et les aides de l’État ont été temporairement suspendues. Comme on l’a vu plus haut, la BCE a augmenté ses interventions. De plus, innovation importante, a été créé en juillet 2020 un fonds européen de relance (baptisé Next Generation EU) financé par un emprunt émis par l’Union européenne. Certains ont vu dans ces mesures l’annonce d’un tournant fondamental et « progressiste » de l’UE qui commencerait à s’affranchir des règles budgétaires issues du traité de Maastricht et des accords qui l’ont suivi. De façon plus lucide et réaliste, l’économiste américain Adam Tooze souligne que les mesures budgétaires et autres prises en 2020 aux États-Unis, dans l’Union européenne et ailleurs avaient une « logique fondamentale (…) conservatrice »8. Il s’agit en effet de sauver le système, de perturber le moins possible le marché. Pour cela, même les plus néolibéraux sont prêts à dépenser, quitte à revenir plus tard à l’austérité. En fait, les seules règles de la zone euro où une évolution sensible et sans doute durable est intervenue sont celles qui corsetaient les interventions de la BCE.

Par ailleurs, la période a été marquée par un ralentissement durable du commerce mondial de marchandises tandis que montait un conflit commercial entre les États-Unis et la Chine qui ne renvoyait pas seulement aux particularités de Trump (cf. son mot d’ordre « Make America great again ») mais à un refus de l’impérialisme américain de son « déclassement » par une puissance de plus en plus montante. Divers États ont aussi commencé à édicter des mesures de contrôle des investissements chinois.

Après la phase la plus aigüe de la crise du covid

Les différentes économies nationales ont redémarré au fur et à mesure de l’assouplissement des restrictions. L’économie chinoise a repris le plus rapidement (tout en poursuivant sa politique « zéro Covid ») : cela confirme la particularité de cette récession ; tant dans son début que dans sa sortie, les décisions étatiques ont un poids essentiel.

Mais le vent d’optimisme qui a suinté des discours des dirigeants, pressés de renvoyer aux oubliettes la pandémie et ses conséquences, a rapidement été terni par divers problèmes :

• La poursuite des difficultés d’approvisionnement, notamment pour les semi-conducteurs avec des répercussions sur diverses productions (cf. industrie automobile), ainsi que diverses pénuries : bois, papier, plastiques.

• La désorganisation des flux commerciaux amplifiée par la politique des armateurs de ne relancer le ballet des navires transporteurs que si des garanties de rentabilité sont restaurées. Il en est résulté une forte augmentation des prix du fret de l’Asie vers l’Europe et l’allongement des délais.

• La montée des tensions inflationnistes d’abord analysées comme transitoires. Pour ce qui est de l’énergie et de l’alimentation, la hausse a commencé avant l’invasion de l’Ukraine et, sur ces marchés, des comportements spéculatifs amplifient les mouvements directement reliés aux réalités économiques (les mauvaises récoltes, par exemple, pour les céréales). Les prix alimentaires et notamment ceux des céréales ont un impact direct sur les populations : entre 2019 et 2021, un peu plus de 200 millions de personnes ont basculé dans une situation d’insécurité alimentaire grave9.

Indice FAO (organisation mondiale pour l’alimentation) du prix des produits alimentaires

Au deuxième semestre 2021 et au début de 2022, a prévalu une analyse optimiste selon laquelle ces trois problèmes (difficultés d’approvisionnement, désorganisation commerciale et tensions inflationnistes) s’expliquaient essentiellement par la réactivation soudaine de l’économie après les restrictions sanitaires et les confinements.

Cette analyse tire un trait sur les causes structurelles. Les pénuries de matières premières, de composants électroniques, de pièces détachées renvoient ainsi aux difficultés du modèle néolibéral (éclatement des processus productifs, juste-à-temps, zéro stock). L’impossibilité de coordonner réellement l’offre et la demande, par exemple des métaux rares ou des puces électroniques, entraine de multiples déséquilibres sectoriels10. Il faut également tenir compte de la politique des entreprises soucieuses avant tout de sécuriser leurs marges et les profits de leurs actionnaires.

Enfin, les nouvelles technologies de l’information (TIC) persistent à ne pas générer d’accélération des gains de productivité ; le paradoxe de Solow énoncé en 1987 (« On voit des ordinateurs partout, sauf dans les statistiques de productivité ») n’était pas démenti. Cette situation reste mal expliquée. Certains économistes pensent que les gains de productivité seraient déjà épuisés parce que l’efficacité générée par l’usage des TIC peut s’amenuiser à mesure que l’appareil de production en est davantage équipé. D’autres pensent au contraire que les effets sont à venir du fait des délais nécessaires pour qu’une innovation soit efficacement intégrée aux processus productifs11. Et d’autres mettent en cause une sous-estimation de la croissance en volume et donc de la productivité… Quoi qu’il en soit, la « stagnation séculaire », selon l’expression apparue après 2009, est toujours d’actualité.

L’invasion de l’Ukraine et les sanctions prises contre la Russie

L’agression contre l’Ukraine et ses conséquences ont accru les tensions économiques :

• Tout d’abord, les tensions inflationnistes : pétrole, gaz, céréales, etc. Dans la foulée, les prix à la consommation qui augmentaient déjà ont commencé à franchement déraper ;

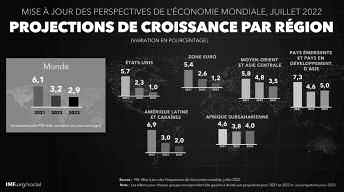

• Ensuite, les tendances récessives : depuis le début de 2022 le FMI ne cesse de réviser à la baisse ses prévisions de croissance. Au fil des prévisions, l’inflation est plus élevée et la croissance plus faible. Selon les prévisions les plus récentes, du 26 juillet 2022, le PIB mondial devrait à peine progresser de 3,2 % cette année. L’année prochaine sera aussi compliquée puisque le FMI table sur une croissance de seulement 2,9 % dans le monde. La récession n’est pas le scénario privilégié par le FMI, mais son chef économiste est quand même assez clair : elle n’est pas loin. « Il se peut très bien que nous soyons à la veille d’une récession mondiale », a-t-il prévenu. Cependant les risques de récession sont jugés plus élevés en Europe du fait des menaces pesant sur l’approvisionnement en gaz.

Les économies de l’Ukraine (dont la production plongerait d’au moins 35 % et où la pauvreté explose) et de la Russie, dans une nettement moindre mesure (en raison des sanctions), vont souffrir de la guerre mais, en fait, des répercussions vont, à des degrés divers, se faire sentir sur l’ensemble de l’économie mondiale et d’abord sur de nombreux pays pauvres.

En seulement trois mois (à partir de mars 2022), quelque 71 millions de personnes supplémentaires dans le monde ont basculé dans la pauvreté, selon un rapport récent du Programme des Nations unies pour le développement (PNUD). Les perturbations économiques renforcées par la guerre en Ukraine ont pour conséquence une nouvelle augmentation des prix de l’énergie et des denrées alimentaires, déjà en hausse après la première année de la pandémie. Sur les douze derniers mois, le prix du blé a grimpé de 64 %. La crise du Covid a augmenté les dettes publiques des pays dits émergents de 52 % en moyenne entre 2015 et 2019 à 67 % du PIB en 2021. Dans une note remise au G20, le FMI prévient que cette inflation pourrait « enflammer les tensions sociales » au sein des pays touchés. Le Sri Lanka (où le président a été renversé par un mouvement populaire) et l’Équateur (qui a connu dix jours d’émeutes, la population exigeant une baisse du prix du carburant) peuvent en être des signes annonciateurs.

Quant à la Chine, les rebonds de la pandémie et les strictes mesures de confinements locaux pèsent sur la croissance. Il faut y ajouter la crise de l’immobilier qui, compte tenu de toutes les activités qui lui sont liées directement ou indirectement, représente environ un quart du PIB chinois : le géant du secteur Evergrande est plombé par une dette d’environ 300 milliards de dollars. D’autres promoteurs pourraient vaciller. Ils sont de plus en plus nombreux à avoir des difficultés à terminer leurs chantiers et à remettre, en temps voulu, des logements vendus avant leur construction. En représailles, des propriétaires, exaspérés, refusent de payer leurs prêts immobiliers, contribuant à aggraver la crise du secteur et menaçant de l’étendre aux banques. L’objectif de croissance économique de 5,5 % ne sera vraisemblablement pas atteint en cette année politiquement importante où doit se réunir le XXe congrès du PC. Contrairement aux autres banques centrales, la banque de Chine a récemment baissé ses taux d’intérêt.

La situation des États-Unis (qui cherche à tirer un parti maximum de la guerre en Ukraine sur le plan tant militaire qu’économique) est incertaine mais certains signes sont négatifs : la croissance a été négative lors des deux premiers trimestres 2022. Plusieurs secteurs ont annoncé des licenciements ces dernières semaines y compris dans la tech : Tesla a ainsi annoncé qu’il allait se séparer de 10 % de ses salarié·es dans les trois prochains mois, tout en augmentant le nombre d’intérimaires.

Face aux tensions inflationnistes, dès avant l’invasion de l’Ukraine, les Banques centrales avaient décidé de sortir des politiques d’« argent facile » et d’augmenter les taux d’intérêt pour calmer l’inflation. Pour l’instant, elles se tiennent à cette orientation et, aux États-Unis comme en Europe, elles augmentent leurs taux. Mais cela ne peut que renforcer les tendances récessives et accroitre les difficultés des pays du Sud que les capitaux vont quitter pour les États-Unis.

Dans la zone Euro s’ajoute un embarras supplémentaire : le risque que s’accroissent à nouveau les écarts entre les taux que les marchés exigent pour souscrire aux emprunts des différents États. La Grèce et l’Italie seraient les premiers pays fragilisés par une augmentation de l’écart de taux d’intérêt à long terme (le « spread ») avec l’Allemagne, considérée comme le pays le plus solide. Cette situation est un des facteurs de la baisse actuelle de l’euro face au dollar, baisse qui, à la fois, augmente le prix des produits importés (et donc alimente l’inflation) et favorise les exportations de la zone euro (leur prix en dollars baisse). La BCE a donc dernièrement annoncé la hausse des taux et la mise au point d’un instrument (achat de titres) visant à limiter les écarts « injustifiés » des taux d’intérêt.

Pour l’instant et malgré l’absence de fermetures d’entreprises (qui permettent le relèvement du taux de profit par l’élimination des entreprises les moins rentables), aux dires même des dirigeants des grandes entreprises, les profits se portent plutôt bien. Ils ont fortement monté en 2020 et semblent pour l’instant se maintenir malgré la hausse des coûts. Ainsi fin juillet, Carlos Tavares (PDG de Stellantis) affichait fièrement sa confiance : si de nouveaux chocs majeurs, comme une récession économique mondiale ou une crise d’approvisionnement en énergie en Europe, ne sont pas des scénarios à exclure, Stellantis sera de taille à les affronter : « Au premier semestre, notre point mort est tombé à 40 % des ventes, a pointé le dirigeant. Nous pourrions encaisser une baisse de 60 % des ventes, nous serions encore rentables »12.

La remontée de l’inflation a suscité un flot de commentaires et d’analyses. Les économistes dominants incriminent la boucle prix-salaires : pour eux le risque est que la hausse des prix réveille le « monstre qui dort » (les revendications salariales). Mais en fait, ce qui est en cause aujourd’hui, c’est (comme l’écrit le journaliste économique de Mediapart, Romaric Godin) une boucle profits-salaires : certains coûts des entreprises (énergie, matières premières, composants) s’accroissent et, pour préserver leurs profits, voire les élever, les entreprises qui le peuvent augmentent leurs prix. Et refusent d’accorder des augmentations de salaires qui couvriraient au moins l’inflation : derrière l’inflation, il y a en fait la vieille lutte des classes menée par les capitalistes pour exploiter un maximum les salariés. Ainsi que l’écrit Romaric Godin dans un de ses articles :

« Globalement, les entreprises augmentent leurs prix et compriment les salaires pour sauvegarder leurs marges. Même si cette compensation ne peut être que partielle, cette situation provoque une situation extrêmement dangereuse en pesant sur la demande. Et comme le réflexe est alors de compenser les baisses de volumes par la hausse des prix, c’est bien une boucle prix-profits qui est en place actuellement, où les salariés sont les dindons de la farce et les victimes expiatoires de la priorité donnée aux marges. »

Ainsi aux États-Unis, selon le Bureau des statistiques du travail (BLS), les salaires horaires réels (gains moins inflation) ont diminué de 3,6 % au cours des 12 mois se terminant en juin 2022. En France, d’après les données du ministère du Travail du 2e trimestre 2022, sur un an, l’indice du salaire mensuel de base (SMB) de l’ensemble des salariés progresse de 3,0 %. Mais les prix à la consommation ont augmenté de 6,0 % entre fin juin 2021 et fin juin 2022. Sur un an, le SMB réel diminue donc de 3,0 % ! La plupart des pays de l’OCDE enregistrent une baisse des salaires réels.

Pour sa part, l’économiste marxiste anglais Michael Roberts constatait en mai dernier :

« Depuis la crise du Covid, la part du revenu du travail et les salaires réels sont en forte baisse, même si le chômage diminue. (…) La hausse de l’inflation n’est pas due à ce qui ressemble à une surchauffe du marché du travail, mais plutôt à l’augmentation des marges bénéficiaires des entreprises et aux goulets d’étranglement de la chaîne d’approvisionnement ».

Un facteur essentiel de l’inflation est donc l’évolution des marges (« mark up ») en fonction de l’élévation des coûts afin de préserver les profits. En fait, pour se limiter aux plus importantes entreprises françaises (dont les profits ne sont évidemment pas réalisés exclusivement en France), leur communication, telle qu’elle est reproduite en juillet 2022 dans le journal économique les Échos, est éclairante : tant Michelin, Schneider, Bel (alimentation) qu’Arkema (chimie) annoncent avoir décidé des hausses de prix pour préserver leurs résultats et alors qu’elles ne sont pas en difficulté.

Au premier semestre 2022, trente-huit des groupes du CAC 40 (Alstom et Pernod-Ricard sont exclues des calculs en raison d’exercices comptables décalés) ont réalisé un bénéfice cumulé de 81,3 milliards d’euros (calcul de Mediapart). Soit 20 milliards d’euros de plus que sur la même période de l’an dernier. « Les entreprises du CAC 40 ont montré qu’elles disposaient d’un réel pouvoir de fixation des prix, ce qui est très rassurant compte tenu du contexte inflationniste » a commenté cyniquement un analyste financier. Mais d’autres entreprises, moins importantes ou plus dépendantes des fluctuations des prix de l’énergie, peuvent avoir nettement plus de difficultés à répercuter les hausses de coûts dans leurs prix.

Vers une crise ?

Pour revenir à la citation de François Chesnais placée en tête de cet article, l’économie mondiale navigue dans des eaux largement inconnues.

Tous les ingrédients d’un fort ralentissement de l’économie mondiale sont réunis : durcissement des banques centrales, fragilité de la sphère financière, poids des dettes publiques, désordres dans l’approvisionnement, économies vacillantes et climat général d’incertitude. Des signes de récession sont d’ores et déjà visibles, notamment aux États-Unis où une croissance négative (faiblement) a été enregistrée durant les deux premiers trimestres de 2022. En Europe, la guerre en Ukraine pèse sur l’approvisionnement en gaz. La croissance chinoise est trop faible pour qu’elle tire de façon significative l’économie mondiale.

Les hausses des taux impulsées par les Banques centrales amènent certains à craindre une répétition du scénario de la fin des années 1970, lorsqu’une forte remontée des taux d’intérêt justifiée selon ses initiateurs (en premier lieu, le président de la Banque centrale américaine, Paul Volcker) par la lutte contre l’inflation avait provoqué une récession mondiale en 1982 et une série de crises financières dans les pays du Sud13.

Est également évoquée la stagflation des années 1970, cette situation où une inflation élevée a coexisté avec une stagnation de la croissance économique. Ainsi la Banque mondiale dans ses Perspectives économiques mondiales publiées début juin 2022 écrit :

« Même si une récession mondiale est évitée, la douleur de la stagflation pourrait persister pendant plusieurs années, sauf si une amélioration majeure du côté des problèmes d’offre se met en place. (…)Plusieurs années d’inflation au-dessus de la tendance de long terme et de croissance en dessous de la tendance sont maintenant probables, avec des conséquences potentiellement déstabilisantes pour les pays à revenus faibles et moyens. C’est un phénomène [la stagflation] que le monde n’a pas connu depuis les années 1970. ».

Ensuite, pourrait venir un redémarrage plus ou moins accentué, en fonction notamment des tensions internationales. Ce redémarrage pourrait être alimenté par la reconversion « écologique » de certaines industries (cf. automobile) et les dépenses d’armement.

Mais une autre hypothèse doit être envisagée : une situation où le capitalisme s’embourberait dans une « crise permanente » avec des États arcboutés au néolibéralisme et (ce n’est pas contradictoire) pour certains à des formes de nationalisme économique, dans un climat de guerre ouverte ou larvée, ou de conflits commerciaux avec une faible croissance. Vont dans ce sens la faiblesse des gains de productivité et l’amplification de la crise écologique.

La « crise permanente » ne signifierait pas l’effondrement du capitalisme14 mais son installation dans un fonctionnement de plus en plus régressif dont les prémisses se manifestent depuis plusieurs années.

Démondialisation ?

Comme le soulignaient Marx et Engels dès 1848 dans le Manifeste communiste, la tendance à s’étendre au niveau mondial est inhérente au capitalisme. Mais cette internationalisation est passée par des phases différentes. La première moitié du XXe siècle a ainsi vu la mondialisation régresser.

1. La première mondialisation. À partir de la moitié du XIXe siècle, on a assisté à une croissance impétueuse du commerce international de marchandises (qui progresse plus vite que la production) et des exportations de capitaux. Dans le même temps, les pays impérialistes se partagent le monde et d’importantes migrations ont lieu de l’Europe vers les États-Unis, l’Amérique latine, l’Australie, etc.

2. Cette première mondialisation va prendre fin avec la Première Guerre mondiale et surtout la grande crise des années 1930. Les différents États s’entourent de barrières douanières (auxquelles ils agglomèrent leurs empires coloniaux) et les mouvements de capitaux sont réglementés. Cela ne signifie pas la fin totale des échanges internationaux, ni même des relations capitalistiques entre firmes de différents pays.

3. Après la Deuxième Guerre mondiale, progressivement, les pays capitalistes vont s’accorder pour libéraliser leurs échanges de marchandises et de capitaux. Des firmes multinationales vont se développer. Les filières productives vont se réorganiser au niveau mondial. Les monnaies vont redevenir convertibles. Les paradis fiscaux vont prospérer. Avec la chute du mur de Berlin en Europe et le tournant de la Chine, la mondialisation de l’économie va progressivement incorporer l’ancien bloc soviétique et la Chine. La Russie et la Chine rejoignent le FMI et l’Organisation mondiale du commerce (OMC) en phase avec leur transition vers le capitalisme. À travers les plans d’ajustement structurels, le FMI va imposer aux pays du Sud de démanteler leurs droits de douane et de libéraliser les mouvements de capitaux (tous iront dans ce sens mais avec des rythmes inégaux).

4. Et maintenant ? Depuis le Covid 19 et avec la guerre en Ukraine, divers analystes prophétisent la fin de la mondialisation. Un recul brutal de la mondialisation du type des années 1920-1930 est improbable. De même un mouvement de relocalisation d’ampleur est peu crédible. La logique du capital demeure celle de l’internationalisation et du marché mondial.

Dès avant la guerre en Ukraine, la progression du commerce mondial (rapport entre la croissance des échanges de marchandises et celle de l’économie) s’était faite moins rapide. Selon une étude de 202015, jouent en ce sens et freinent les délocalisations industrielles la montée des salaires dans certains pays (notamment en Chine) ainsi que la hausse des coûts de transport dans certains secteurs, l’accélération de la robotisation des chaînes d’assemblage ou encore les problèmes de délais de livraison, de qualité ou de sécurité des produits délocalisés. Mais la même étude précise que ce ne sera pas forcément le cas des industries dont les activités d’assemblage ne sont pas robotisables (textile, habillement, cuir, chaussures…) et où les fabrications peuvent passer de la Chine au Vietnam, au Bangladesh, voire à l’Éthiopie. De même, un potentiel de délocalisation important existerait dans les services comme les banques, les assurances, etc.

Le ralentissement du commerce mondial s’est bien accentué avec la crise du covid mais il n’y a pas de baisse des échanges internationaux de marchandises. En 2021, les flux d’investissement direct étranger (IDE) ont retrouvé leur niveau précédant la pandémie, à 1 580 milliards de dollars, soit une augmentation de 64 % par rapport à 2020.

Certes, la situation peut être plus complexe en 2022, du fait notamment de la guerre en Ukraine, mais on ne peut pas encore tirer des conclusions définitives. Certains pays vont tenter d’impulser à coups de subventions des mouvements de relocalisation. C’est le cas des États-Unis où a été promulguée en août dernier une loi favorisant les investissements dans les semi-conducteurs avec une enveloppe de 52 milliards de dollars de subventions. D’autres textes visent également à favoriser la production de voitures électriques et de panneaux solaires.

On peut penser que, encouragées ou non par des crédits publics, les entreprises vont être plus prudentes pour ce qui est du « zéro stock » et du « juste-à-temps ». Elles vont essayer de ne pas dépendre de fournisseurs localisés dans un même pays. Certaines filières de production vont peut-être se « régionaliser », par exemple Union européenne + Europe centrale et orientale.

Des considérants politiques s’ajouteront aux facteurs économiques évoqués ci-dessus et influenceront plus qu’avant les implantations étrangères des entreprises et leurs politiques de sous-traitance et d’achat : « À côté des relocalisations, il y aura un mouvement vers une mondialisation entre amis, dans laquelle des biens stratégiquement clés sont produits chez soi ou par des pays alliés » a ainsi écrit l’OMC dans un document sur les conséquences de la guerre en Ukraine.

Enfin, on peut constater que plusieurs États (les États-Unis, l’Allemagne… et, à un moindre degré, la France) ont mis en place des contrôles des projets d’investissements étrangers, qui ciblent essentiellement la Chine.

Le contexte actuel rappelle que le capitalisme demeure largement structuré autour d’États qui ont des capacités inégales à peser sur les autres économiquement, politiquement, militairement… Les grands pays ont relancé la course aux armements. Et les nationalismes prospèrent avec des gouvernements qui combinent politiques économiques et sociales néolibérales avec des discours réactionnaires et nationalistes, voire des comportements belliqueux. À des degrés divers, les exemples sont nombreux : Trump, Bolsonaro, Erdogan… mais aussi le Brexit, Orban, le gouvernement polonais, Modi en Inde16. Et bien sûr la Russie. En Chine, la poussée du nationalisme accompagne la volonté des dirigeants du parti-État de conserver le contrôle des grands équilibres économiques tout lançant une grande initiative multiforme (les nouvelles routes de la soie) affermissant l’influence chinoise et sécurisant les communications maritimes et terrestres de la Chine avec ses fournisseurs et clients.

3 septembre 2022

*

Norbert Holcblat, économiste, est militant du Nouveau parti anticapitaliste (NPA, France) et de la IVe Internationale. Ce texte a d’abord été publié par la revue Inprecor.

Illustration : Wikimedia Commons.

références

| ⇧1 | François Chesnais « Aux racines de la crise économique mondiale », Carré rouge n° 46, décembre 2011. |

|---|---|

| ⇧2 | « L’équilibre capitaliste est un phénomène très complexe ; le régime capitaliste construit cet équilibre, le rompt, le reconstruit et le rompt de nouveau en élargissant en même temps les cadres de sa domination. Dans le domaine économique, les crises et les recrudescences d’activité constituent les ruptures et les rétablissements de l’équilibre. Dans le domaine des relations entre les classes, la rupture d’équilibre consiste en grèves, en lock-outs, en lutte révolutionnaire. Dans le domaine des relations entre États, la rupture d’équilibre c’est la guerre tout court, ou bien, sous une forme affaiblie, la guerre des tarifs douaniers, la guerre économique ou le blocus. Le capitalisme a ainsi un équilibre instable qui, à tour de rôle, se rompt et se rétablit. Mais en même temps, cet équilibre possède une plus grande force de résistance, dont nous avons la meilleure preuve dans ce fait que le monde capitaliste ne s’est pas encore écroulé. » Léon Trotsky, Rapport sur la crise économique mondiale, 1921. https://www.marxists.org/francais/trotsky/oeuvres/1921/08/lt19210819a.htm |

| ⇧3 | Cf. Ernest Mandel, Les ondes longues du développement capitaliste. Une interprétation marxiste, Syllepse, 2014. |

| ⇧4 | Henri Wilno, « Économie politique. La crise qui vient », À l’encontre, 13 juin 2019 : http://alencontre.org/economie/economie-politique-la-crise-qui-vient.html. Ce premier texte a été développé en octobre dans « La crise qui vient et la montée du national-libéralisme », À l’encontre, 20 octobre 2019: http://alencontre.org/economie/economie-la-crise-qui-vient-et-la-montee-du-national-liberalisme.html |

| ⇧5 | Michel Husson, « Le capitalisme sur le fil du rasoir », À l’encontre, 18 juin 2020 : http://alencontre.org/laune/le-capitalisme-sur-le-fil-du-rasoir.html |

| ⇧6 | M.A. Kose & N. Sugarawa, « Understanding the depth of the 2020 global recession in 5 charts », 15 juin 2020, blog Banque Mondiale. |

| ⇧7 | OIT, Emploi et questions sociales dans le monde : Tendances 2021 : https://www.ilo.org/global/research/global-reports/weso/trends2021/lang–fr/index.htm |

| ⇧8 | Adam Tooze, L’arrêt. Comment le Covid a ébranlé l’économie mondiale, Les Belles Lettres, 2022. |

| ⇧9 | Omar Aziki & Éric Toussaint, « La crise alimentaire internationale et les propositions pour en sortir », L’Anticapitaliste la revue, septembre 2022. |

| ⇧10 | Pierre Khalfa et Jacques Rigaudiat. « L’inflation, symptôme d’un modèle néolibéral en bout de course », https://blogs.mediapart.fr/economistes-parlement-union-populaire/blog/010622/l-inflation-symptome-d-un-modele-neoliberal-en-bout-de-course |

| ⇧11 | Charles-Marie Chevalier & Antoine Luciani, « Informatisation, productivité et emploi : des effets différenciés entre secteurs industriels selon le niveau technologique », INSEE 2018, https://www.insee.fr/fr/statistiques/3650299 |

| ⇧12 | « Stellantis bat une nouvelle fois tous ses records de rentabilité », les Échos.fr 28/07/2022 |

| ⇧13 | Il faut noter que la politique monétariste s’est accompagnée d’une offensive visant à libéraliser le marché du travail menée par Reagan aux États-Unis et Thatcher au Royaume-Uni. Après 1982-1983, la France de Mitterrand s’est inscrite avec ses spécificités dans une logique analogue. |

| ⇧14 | « Et ici, il faut avant tout noter deux erreurs très répandues. D’une part, les économistes bourgeois représentent cette crise comme un simple “malaise”, selon l’élégante formule des Anglais. D’autre part, des révolutionnaires s’efforcent parfois de démontrer que cette crise est absolument sans issue. C’est une erreur. Il n’existe pas de situation absolument sans issue. ». Lénine au IIe congrès de l’IC, juillet 1920. |

| ⇧15 | El Mouhoud Mouhoud, « Après le choc : relocalisations dans l’industrie, délocalisations dans les services », The Conversation, 6 avril 2020 : https://theconversation.com/apres-le-choc-relocalisations-dans-lindustrie-delocalisations-dans-les-services-135589 |

| ⇧16 | La montée de l’autoritarisme, notamment policier, en France se combine avec un discours européiste et relève de la difficulté de la classe dominante et des gouvernements à obtenir l’adhésion aux politiques qu’ils estiment nécessaires. |