Cet article de l’économiste Claude Serfati analyse les mécanismes par lesquels la priorité absolue accordée en France à l’industrie d’armement a accéléré le délitement industriel et les suppressions d’emplois au cours des deux dernières décennies.

***

« La preuve de l’existence du pudding, c’est qu’on le mange »

« Premier acheteur et investisseur public, le ministère de la Défense suscite et accompagne l’innovation industrielle et technologique en dépit du contexte budgétaire […] La défense se retrouve ainsi au cœur de la politique de croissance et de compétitivité »[1] . Cette déclaration de Jean-Yves Le Drian a d’autant moins de risque d’être démentie qu’en France la recherche en économie de l’armement est pratiquement impossible hors du financement du ministère de la défense. Néanmoins, ainsi que cet article le montre, il serait plus avisé de dire que l’industrie d’armement et la construction aéronautique constituent un des derniers pôles de croissance et de compétitivité internationale de l’industrie française.

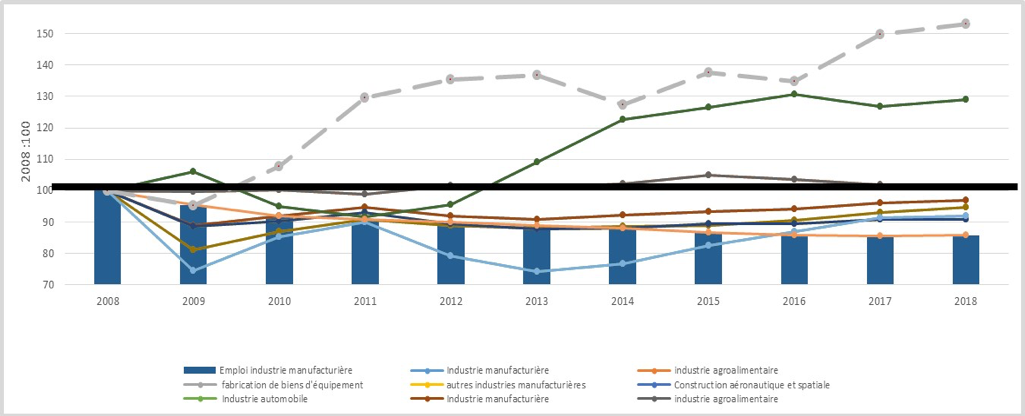

« La preuve de l’existence du pudding, c’est qu’on le mange » dit un proverbe anglais. Ceux qui croient en la rhétorique de J.Y. Le Drian resteront sur leur faim. Ainsi que l’indique le graphique 1 qui retrace l’évolution des grands secteurs de l’industrie manufacturière entre 2008 et 2018, le délitement de l’appareil industriel a accéléré. L’indice 100 pour la production de chaque secteur étant fixé en 2008, on observe que l’industrie d’armement (ligne en pointillé) a fortement progressé (+53% depuis 2008), suivie par la construction aéronautique et spatiale (+30%). Au contraire, tous les autres secteurs industriels atteignent en 2018 un niveau de production qui est inférieur à celui de 2008 (la production du secteur de l’agro-alimentaire restant à peu près constante). Les secteurs qui ont sombré dans les années 1980 – machines-outils, produits électroniques, sidérurgie, textile – ont été rejoints deux décennies plus tard par l’automobile, un point fort traditionnel de l’industrie française.

Les conséquences sur le total des emplois manufacturiers (barres d’histogramme dans le graphique 1) sont désastreuses : il a baissé de 15% au cours de la période. Ces évolutions de l’industrie manufacturière ne montrent aucune trace de l’effet d’entrainement de la production d’armes et de l’industrie aéronautique et spatiale.

Graphique 1 : évolution de l’industrie manufacturière et des principales branches manufacturières, 2008-2018

Source : Auteur à partir des données INSEE et Ministère de la défense.

C’est pourquoi il faut s’inquiéter des pressions qui sont aujourd’hui organisées pour faire de l’industrie d’armement, le moteur de la relance économique post-pandémie. Christian de Boissieu, un des économistes les plus écoutés (peut-être parce qu’il est un des plus présents dans les médias), et doté d’une clairvoyance parfois pénétrante pour analyser les grands tournants économiques[2] plaide pour un « plan de relance dans la défense [qui] permettrait ainsi de renforcer la sécurité et la souveraineté tout en stimulant l’investissement privé, la recherche civile et en provoquant un impact économique important». Les états-majors, les industriels et la ministre de la défense tentent d’obtenir des garanties des parlementaires sur cet objectif. La présidente de la Commission de défense de l’Assemblée Nationale approuve[3].

La production d’armes constitue une projection dans le domaine économique des fonctions politiques de défense exercées par l’Etat contre les menaces extérieures. Or, depuis le début de la 5° république, les gouvernements de droite et de gauche ont assumé l’héritage gaulliste : le ‘rang’ de la France dans le monde repose conjointement sur ses performances économiques et sur ses capacités militaro-nucléaires[4]. La France est avec les Etats-Unis, le pays dont les interactions entre les deux composantes sont les plus denses. Ces facteurs externes qui renforcent la centralité du militaire se sont conjugués avec les mécanismes d’auto-expansion qui sont propres aux systèmes militaro-industriels. En France, le méso-système de l’armement (MSA) est principalement composé de la Délégation générale de l’armement (DGA), qui en demeure la colonne vertébrale, des grands groupes de la défense et des agences technologiques (CEA, ONERA, CNES). Le MSA repose sur de forte relations marchandes, mais également non marchandes (organisationnelles, interpersonnelles, etc.) entre les firmes qui composent le système[5].

Le MSA bénéfice d’une position dans le système productif de la France qui est d’une importance sans égale dans les autres pays développés. En 2017, le chiffre d’affaires (CA) de l’industrie d’armement (paiements DGA +exportations) s’est élevé à 23,8 milliards d’euros. Il est bien inférieur à celui de l’industrie automobile (135 milliards d’euros), mais assez proche de celui réalisé par toute l’industrie de produits informatiques, électroniques et optiques (28,9 milliards d’euros) et trois fois plus élevé que celui de plusieurs secteurs déterminants pour le dynamisme d’un système productif (mécanique industrielle, machines-outils).

L’industrie d’armement emploie 115000 salariés (source : ministère de la défense), soit 3,7% des salariés de l’industrie manufacturière, mais son importance est beaucoup plus élevée en ce qui concerne les activités technologiques. En 2018, les dépenses de recherche-développement (R&D) des huit grands groupes contractants du ministère de la défense représentaient 23% des dépenses de R&D de toutes les entreprises résidentes. Ce n’est guère étonnant : d’une part les grands groupes bénéficient largement du crédit d’impôt recherche (un milliard d’euros en 2019), d’autre part les financements publics de recherche-développement (R&D) destinés aux entreprises sont à plus des deux-tiers orientés vers la construction aéronautique et spatiale (militaire et civil). Or, ces financements publics sont à environ 90% dirigés vers les labos des grands groupes de l’armement.

L’industrie aéronautique est la seule industrie – l’impasse du nucléaire étant suffisamment documentée pour ne pas devoir y revenir dans cet article – à avoir bénéficié de la priorité défense des gouvernements français. La partie suivante explique pourquoi cette industrie n’est pas en mesure d’éviter l’effondrement de l’industrie manufacturière de la France.

L’industrie aéronautique[6] et le système productif

L’initiative publique indispensable à la production d’avions

Les avions militaires et civils partagent plusieurs points communs, en dépit de différences dans les processus de production et l’organisation des programmes[7]. Les dépenses nécessaires pour financer la R&D et l’ingénierie d’un nouveau programme sont à la fois importantes et ne sont récupérées – lorsqu’elles le sont[8] – qu’au terme de dix à quinze ans. Dans le langage des économistes, l’industrie aéronautique, est une industrie à rendements croissants en raison de l’existence d’économies d’échelle substantiels – plus le nombre d’avions produits augmente, plus leur coût unitaire baisse[9] -. Une puissante initiative publique – financement des programmes de R&D et protection du marché national dans la phase initiale – est le seul moyen dont dispose un pays qui voudrait développer une industrie de haute technologie et très lucrative telle que l’aéronautique.

Depuis la seconde guerre mondiale, les financements publics ont largement été pris en charge par les budgets militaires. Ceux-ci demeurent encore importants. Ce n’est pas un hasard si les trois pays vainqueurs, les Etats-Unis, la France et le Royaume-Uni contrôlent grâce à Airbus et Boeing plus de 90% du marché mondial des avions commerciaux. Dans les trois pays, la construction aéronautique est le poste le plus excédentaire de leurs balances commerciales.

Cependant, un financement public civil pourrait tout aussi bien jouer ce rôle de soutien au développement d’avions de ligne. Ceci est toutefois rendu pratiquement impossible en raison des règles imposées par l’OMC, qui prône une ouverture des frontières et interdit tout soutien public…sauf lorsqu’il porte sur les activités liées à la sécurité nationale[10]. L’OMC légitime donc le fait qu’un pays ne peut développer une production aéronautique civile indépendante qu’à la condition de posséder une industrie militaire, puisque les subventions publiques destinées à la construction d’avions civils sont interdites. Les politiques néolibérales visent donc à figer le duopole mondial de l’aéronautique, qui ne se maintient que grâce au soutien financier militaire massif des gouvernements américains et européens.

Les règles de l’OMC, hostiles à l’émergence de pays concurrents, constituent un atout considérable pour la France, qui occupe la seconde place mondiale dans la production et les exportations aéronautiques. De fait, l’industrie aéronautique française accumule un important solde commercial (exportations-importations). Elle est devenue au fil des années une des rares industries bénéficiant d’excédents importants, et qui sont bien supérieurs à ceux réalisés par les boissons alcoolisées, les parfums et les cosmétiques, qui sont les autres principaux postes excédentaires.

L’industrie aéronautique est également la seule industrie organisée comme une véritable filière industrielle. Ceci est le résultat de la politique industrielle conduite par les gouvernements qui ont veillé à maintenir en place un réseau dense de PME et constitue une exception dans la longue tradition de préoccupation quasi-exclusive des gouvernements pour les seuls grands groupes. La cohésion de la filière aéronautique est évidemment une conséquence directe des chevauchements entre le civil et le militaire et du fait que les groupes du méso-système de l’armement et de l’aéronautique civile sont les mêmes.

Néanmoins, des relations de pouvoir déséquilibrées existent au sein de la filière aéronautique tout autant que dans les autres industries et les grands groupes y exercent également de fortes pressions financières sur leurs sous-traitants. La crise post-pandémie amplifiera ces pressions, elle provoquera des suppressions massives d’emplois et un processus de concentration industrielle.

Les interrelations de la production aéronautique et du système productif

Cette section analyse les raisons pour lesquelles l’industrie aéronautique n’est pas en mesure de freiner l’affaiblissement de la base industrielle de la France

La capacité d’un secteur industriel à exercer des effets positifs significatifs sur les autres secteurs dépend de son importance intrinsèque – en termes de chiffre d’affaires, d’effectifs, etc. –. Elle dépend également de la place de ce secteur au sein d’un système productif, c’est-à-dire du degré de dépendance dans laquelle sont placés les autres secteurs industriels. Et contrairement à une illusion parfois répandue en France, l’intensité technologique d’un secteur industriel – mesurée par son niveau de dépenses de R&D rapportées au chiffre d’affaires du secteur – ne suffit pas à lui faire jouer un rôle d’entraînement pour les autres secteurs.

On peut préciser deux caractéristiques technologiques marquantes de la production aéronautique. D’une part, elle est largement centrée sur la recherche de solutions technologiques à l’immense défi représenté par le fait de faire voler un engin ‘plus lourd que l’air’ dans des conditions environnementales extrêmes. Les contraintes spécifiques sont encore plus élevées dans le segment militaire, puisque les matériaux des aéronefs doivent être blindés afin de résister à des attaques violentes, développer leur ‘discrétion’ (furtivité) afin de masquer leur présence (signal) aux radars ennemis, etc.

D’autre part, l’avion est conçu, développé et produit comme un système, c’est-à-dire un produit complexe composé de sous-systèmes eux-mêmes très complexes (cellule, moteurs, électronique embarquée) et de composants. Le groupe en charge de l’architecture-intégration a donc un rôle déterminant. La conception de l’intégration du système avion est un processus difficile et son exécution l’est plus encore, puisque l’introduction de nouveaux sous-systèmes (par exemple des équipements électroniques[11]) et de nouveaux matériaux (par exemple les composites) dans un avion ou un missile construit depuis des années modifie les relations entre les éléments qui composent le système-avion. Un autre défi est que l’intégration doit combiner des techniques mécaniques, des technologies électroniques et des nouveaux matériaux.

Le très haut niveau technologique de l’industrie aéronautique, dont témoigne l’importance des dépenses de R&D, s’explique largement par ces singularités. Les technologies qu’elle met au point visent à la fois à répondre à ces défis et résultent fréquemment d’adaptations à ses besoins propres de technologies qui ont été développées dans d’autres secteurs industriels. Les machines et l’outillage utilisés pour la production d’avions sont d’une dimension exceptionnelle et exigent une conception et une fabrication spécifique. Ces biens d’équipement sont développés et produits en étroite concertation avec les entreprises du secteur des machines-outils mais ils n’ont pas d’autres marchés. Ces entreprises sous-traitantes sont donc fortement dépendantes des grands donneurs d’ordre aéronautiques. En Occitanie, le bastion de l’industrie aéronautique française, la part du chiffre d’affaires total réalisée avec les donneurs d’ordre était de 76% pour les entreprises de la métallurgie, 60% pour celles de fabrication d’équipements électriques et électroniques et des machines et de 68% pour les sociétés d’ingénierie[12]. La dépendance des entreprises produisant pour l’aéronautique militaire est encore plus forte. Enfin, depuis 2008 le taux de dépendance des entreprises de ces secteurs vis-à-vis des grands groupes a augmenté en raison de leur éviction des autres marchés, ce qui résulte principalement de l’hyperspécialisation de leur production pour l’aéronautique.

Le secteur des machines-outils n’est pas le seul concerné. Les matériaux utilisés – en particulier les composites – doivent être adaptés aux contraintes physico-environnementales subies par les aéronefs. Les singularités de la production aéronautique sont même si fortes que les technologies des composites développés pour les avions Boeing et Airbus sont différentes, en raison des différences de conception des avions des deux constructeurs.

Ce rapide survol permet de comprendre que tous les secteurs industriels n’exercent pas les mêmes effets sur le système productif. Le secteur aéronautique est positionné comme un secteur qui capte des technologies conçues ailleurs et qu’il développe jusqu’à l’extrême (la ‘frontière technologique’) pour ses propres besoins. Le secteur de la machine-outil offre une image différente. Il est classé en basse technologie (faible intensité en R&D) mais les innovations technologiques introduites dans les machines ont néanmoins un fort pouvoir de diffusion intersectorielle. La plupart des autres secteurs utilisent en effet massivement des biens d’équipement. La machine-outil n’est pas la seule industrie dans cette situation. Les innovations introduites par l’industrie des semi-conducteurs ont un énorme pouvoir de diffusion. De même, l’industrie de la chimie introduit des innovations qui ont également (et sans jugement normatif) une forte diffusion intersectorielle (agro-alimentaire, pharmacie, métallurgie, etc.).

La spécialisation des biens d’équipement pour les besoins de la production d’armes et de l’aéronautique se paie au prix fort. Au cours de la décennie 2010, l’industrie française a dû importer de plus en plus de machines, alors que ses exportations stagnaient, ce qui a presque fait doubler le déficit commercial du secteur de la machine-outil entre 2011 (-567 millions d’euros) à 2019 (-955 millions d’euros). La faiblesse de l’industrie manufacturière est une cause importante de cette dégradation: moins d’usines, cela signifie moins de demande de biens d’équipement. A cela s’ajoute le paradoxe que si l’industrie aéronautique n’est pas responsable de la faiblesse générale de l’industrie de la machine-outil, son dynamisme accroit en revanche le déficit commercial de ce secteur. Les groupes français de l’aéronautique et leurs sous-traitants doivent en effet recourir à des importations de biens d’équipement afin de couvrir leurs besoins. Au cours de la période 2013-2019, la région Occitanie enregistre un solide excédent de la balance commerciale du secteur aéronautique mais en même temps un solde de la machine-outil qui se dégrade continûment, au point d’accumuler un déficit important fin 2019 (source : Douanes).

Des stratégies de groupes et des élites peu orientées vers la diversification hors militaire

Contextualiser les relations entre technologies militaires et civiles

L’industrie aéronautique est la seule à mêler aussi étroitement activités militaires et civiles. C’est la conséquence du rôle joué par l’aviation pendant la guerre et des politiques industrielles conduites dans les pays vainqueurs dès la fin de la guerre. Or, le débat sur les transferts de technologies entre le militaire et civil doit être contextualisé dans le temps. Aujourd’hui, même les responsables militaires observent que les flux d’innovations radicales viennent du secteur civil. En 2018, le gouvernement français a d’ailleurs créé l’Agence d’innovation de défense, à l’image de celle qui existe aux Etats-Unis avec l’objectif d’orienter l’innovation civile vers les besoins spécifiques des armées. C’est pourquoi les assertions de J.Y. Le Drian relèvent d’une communication désuète.

Le débat doit également être contextualisé dans l’espace, car l’ampleur des transferts intersectoriels des technologies est dépendante du contexte socio-économique spécifique à chaque pays. Ainsi, il existe de sérieuses différences entre les Etats-Unis et la France, deux pays qui accordent un rôle central à la défense. Aux Etats-Unis, le terme de ‘politique industrielle’ a mauvaise presse en raison du poids de l’idéologie libérale qui magnifie les mérites du marché. Cela n’a jamais empêché les gouvernements des Etats-Unis de prendre les mesures utiles à la prospérité de leurs grandes entreprises. Dans le domaine de l’innovation technologique, ce rôle a incombé principalement au département de la défense (DoD) et à celui de la santé[13]. Après 1945, le DoD a largement soutenu, en plus du secteur aéronautique, les technologies électroniques après que les innovations de rupture aient été inventées au sein d’entreprises qui n’appartenaient pas au ‘Complexe militaro-industriel’. Ce fut le cas pour le transistor (mis au point par les laboratoires Bell d’AT&T en 1947), le circuit intégré (Texas Instrument en 1958), et le microprocesseur qui fut inventé par Intel (1972) afin de servir une demande commerciale, en particulier celle des groupes japonais de l’électronique. Les recherches initiales du réseau Internet ont été financées par le ministère de la défense, mais son invention a été rendue possible par l’interaction internationale des universités et centres publics de recherche, qui engagèrent en plusieurs occasions un bras de fer avec des agences du DoD, soucieuses de maintenir la confidentialité et le secret du réseau. Les grandes entreprises américaines ont alors saisi les immenses potentialités commerciales de cette invention collective.

La France, qui a adopté à partir de la fin des années 1950 un modèle de politique technologique fondé sur la défense, ne bénéficie pas de deux atouts majeurs des Etats-Unis. D’abord, ceux-ci occupent une place privilégiée dans l’espace mondial qui leur permet de drainer d’importantes ressources technologiques et d’attirer un nombre très important d’étudiants diplômés du reste du monde. En 2017, 37,8% de tous les docteurs en sciences et même 56,7% des docteurs en ingénierie étaient nés à l’étranger. Une différence encore plus importante est que la base manufacturière des Etats-Unis, bien qu’elle ait rétréci dans les dernières décennies, demeure d’une dimension et d’une diversité sans rapport avec celle qui existe en France. Ceci a permis au DoD de soutenir des entreprises situées à l’extérieur du système militaro-industriel. En France au contraire, l’industrie d’armement et aéronautique se sont d’autant plus imposées comme des pôles centraux que le pays est caractérisé par une faible initiative entrepreneuriale et une inclination limitée des classes dominantes pour l’industrie. Au cours des années 1960, l’Etat a donc restructuré les grands groupes qui ont été les grands bénéficiaires de la politique industrielle et ont drainé les financements publics dont la majorité vient du ministère de la défense.

Les capitalo-fonctionnaires renforcent les relations état-grandes entreprises

La forte proximité entre les institutions étatiques et les grands groupes constitue un trait marquant du ‘capitalisme à la française’. Elle fait partie du code génétique des politiques industrielles conduites depuis un demi-siècle en France. Les gouvernements gaullistes ont forgé un modèle qui s’est pérennisé en s’adaptant aux changements radicaux de l’environnement économique international.

L’osmose entre les institutions étatiques et les grands groupes a été facilitée par l’originalité française de ‘pantouflage’ des membres de la haute administration dans les grands groupes publics et privés. Cette tradition, qui plonge ses racines dans l’histoire longue du pays, est revivifiée par les institutions de la 5° république qui renforcent le rôle de l’Etat et font de l’armée la colonne vertébrale du régime. Le pouvoir social de cette ‘noblesse d’Etat’ qui détient, selon Pierre Bourdieu, un « capital public » fondé notamment sur la « redistribution des ressources publiques et des profits associés »[14], s’est notablement renforcé.

Ce mode de sélection des dirigeants d’entreprise, dont une partie importante vient des grands corps de l’Etat (Polytechnique, ENA) a aggravé les faiblesses structurelles de l’industrie française. Bien qu’il ne soit pas le seul facteur explicatif, il éclaire sur les différences de performances entre l’industrie française et allemande où « la voie de l’apprentissage et la promotion interne jouent encore un rôle non négligeable »[15]. La densification des relations Etat-grandes entreprises a également été peu propice à une diversification industrielle hors du militaire.

A la fin des années 1970, un changement qualitatif s’est opéré dans la partie supérieure de la bureaucratie d’Etat. Ses membres se sont transformés en ‘capitalo-fonctionnaires’ à la faveur des changements majeurs de l’environnement économique international et des politiques néo-libérales mises en œuvre. Alors que dans les années 1950, certains membres de la haute fonction publique se définissaient encore comme des ‘grands commis de l’Etat’, leurs successeurs des décennies 1980 et 1990 sont devenus chefs d’entreprise au gré des opportunités permises par l’alternance des nationalisations et des privatisations. D’autres membres de la haute bureaucratie d’Etat sont également devenus chefs d’entreprise grâce à leur embauche par les propriétaires du capital ‘canal historique’. Car les héritiers de la bourgeoisie ‘de souche’ qui s’est constituée ou consolidée au cours du dix-neuvième siècle dans la sidérurgie, le textile (réorientés pour certains d’entre eux vers la grande distribution et le luxe au cours des années 1970), dans les infrastructures (travaux publics, distribution de l’eau) et bien sûr dans la finance, n’ont pas disparu. En France, la proximité de la bourgeoisie d’affaires avec le pouvoir politique ne s’est jamais démentie.

Les études des chercheurs menées sur les trajectoires des capitalo-fonctionnaires qui dirigent les grands groupes montrent que, en dépit de tous les discours sur le déclin du rôle de l’Etat, leur circulation entre les institutions étatiques et les groupes publics et privés s’est intensifiée depuis deux décennies. Les dirigeants des grands groupes ont pleinement intégré deux transformations majeures du capitalisme sous domination de la finance. D’une part, l’actionnariat des groupes français s’est fortement internationalisé. En 2018, les investisseurs institutionnels non-résidents contrôlaient 44,2% du capital des sociétés du CAC 40. Notons toutefois que le premier pays de détention du capital français était ….le Luxembourg avec 14,8% du total des non-résidents, loin devant l’Allemagne (7,6%)[16]. Ce qui prouve que les dirigeants des groupes français maîtrisent parfaitement les techniques d’optimisation fiscale. Ils ont en même temps comblé les actionnaires étrangers et français. Au fil des années, ils ont en effet rapatrié de plus en plus de dividendes de l’étranger. En 2019, les groupes français ont versé 60 milliards d’euros de dividendes aux actionnaires, donc également à eux-mêmes, ce qui en fait les champions européens du versement des dividendes.

D’autre part, les groupes français ont massivement et beaucoup plus que les groupes des autres pays européens, relocalisé leurs activités de production hors de France. Les groupes français sont donc en position honorable dans le classement des groupes mondiaux, mais simultanément cette stratégie a accéléré l’effritement de la base manufacturière de la France et aggravé la situation de l’emploi[17].

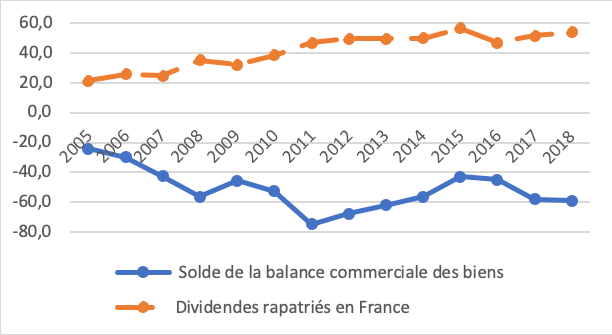

En conséquence, la stratégie d’internationalisation des grands groupes français se traduit par un ‘effet de ciseaux’ dont les branches s’ouvrent de plus en plus en raison de divergences croissantes entre les évolutions du solde de la balance commerciale et le versement des dividendes qui prospère (figure 2, ligne en pointillé)[18].

Graphique 2 : l’effet de ‘ciseaux’ entre le déficit commercial et le rapatriement des dividendes (milliards d’euros)

Source : auteur, à partir des données de la Banque de France et des Douanes

Le carnet d’adresses comme vecteur de la politique industrielle

La France n’a jamais brillé dans l’histoire ni par sa capacité entrepreneuriale ni par la dimension de sa base manufacturière. Avant la première guerre mondiale, les classes dominantes préféraient investir dans la rente foncière, immobilière et celle produite par les prêts à l’Etat français et étrangers.

Aujourd’hui, les dirigeants d’entreprise sont parfois appelés par complaisance ‘capitaines d’industrie’ alors qu’ils n’ont rien à voir avec les entrepreneurs « héroïques » imaginés par l’économiste Schumpeter. Leur stratégie industrielle a été résumée par Serge Tchuruk (Polytechnicien, corps de l’armement), PDG d’Alcatel le 26 juin 2001, dans une réunion organisée par le Wall Street Journal pour les investisseurs financiers : « Nous souhaitons être très bientôt une entreprise sans usine» [19]. Résultat : entre 2000 et 2005, les effectifs mondiaux d’Alcatel ont été divisés par deux, passant de 113 400 à 57 700. Le naufrage a continué jusqu’à la disparition d’un groupe qui figurait parmi les « fleurons industriels nationaux’ selon l’expression utilisée dans un rapport du Sénat [20]. Au début des années 1970, Alcatel, surnommé ‘l’abonné aux commandes publiques’, avait pourtant reçu clés en main plusieurs innovations radicales, dont le premier commutateur numérique de télécommunication conçu dans le monde, mises au point dans le laboratoire de France-Télécoms (le CNET).

Un autre exemple emblématique est celui de dirigeants de groupes qui ont abandonné des marchés civils sur lesquels ils étaient implantés pour se recentrer sur le militaire. Le cas de Thales (ex-Thomson) est très représentatif, puisqu’il était avec Alcatel, le seul grand groupe français présent dans l’électronique, une technologie fortement diffusante. Thomson s’est progressivement désengagé de l’électronique grand public et de l’électroménager et, plus tragique encore, de l’instrumentation médicale. Dans les années 1980, la Compagnie Générale de Radiologie (CGR), filiale de Thomson, était en position de quasi-monopole mondial dans l’imagerie médicale. Nul besoin d’être énarque, comme l’était son PDG, Alain Gomez, pour comprendre que la croissance des prescriptions d’examens médicaux fondés sur ces technologies serait importante. La CGR fut néanmoins vendue au groupe américain GE. Conséquence : en 2019, la France importait des Etats-Unis 75% des appareils de diagnostic par visualisation à résonance magnétique et le déficit des échanges est important. Plus généralement, entre 2000 et 2019, le déficit des échanges d’instruments médicaux, dentaire et d’optique a été multiplié par plus de 10, atteignant 3 milliards d’euros en 2019 (source : Douanes).

En somme, les discours sur les ‘retombées’ technologiques du militaire vers le civil se sont heurtés à la réalité : les stratégies conduites par les dirigeants des grands groupes français de l’armement sont orientées vers la captation de rentes de situation qui sont inhérentes à ce secteur plutôt que vers les aventures incertaines sur les marchés commerciaux. Au fil des années, les ‘trous’ dans le système productif se sont multipliés. En sorte que par un processus quasi-mécanique, le naufrage de secteurs industriels toujours plus nombreux transforme l’industrie de l’armement et de l’aéronautique en dernier domaine pérenne et solide de l’appareil industriel de la France.

Les politiques industrielles conduites par les gouvernements pour faire face aux naufrages successifs ont principalement consisté à financer plus ou moins généreusement les restructurations/concentrations des secteurs et à confier les clés du ‘meccano industriel’ aux grands groupes. Quelques conséquences désastreuses: le plan calcul (1967), les accords de 1969 et 1983 passés entre la CGE/Alcatel et Thomson – dénommés, ça ne s’invente pas, des ‘Yalta de l’électronique’ – qui se partageaient de façon collusive leurs marchés publics et commerciaux de l’électronique, ou encore le plan machine-outil (1982) qui se heurta au refus des grands groupes de soutenir les PME. Auxquels on peut ajouter au cours des dernières années la liquidation de ‘fleurons nationaux’ : Alstom, Pechiney, etc. Et on peut s’interroger sur le degré de compréhension des enjeux industriels par les élites françaises, lorsqu’en 2019, le ministre des finances déclare « La France n’a pas les GAFA, mais elle a les géants du luxe mondial« [21].

Un regard rétrospectif suggère que très souvent le remplissage du carnet d’adresses des dirigeants de l’Etat et des groupes a tenu lieu de politique industrielle. La haute Administration a surfé sur les politiques du New Public Management (NPM), anglicisme créé par le néolibéralisme pour désigner les politiques bien connues d’incrimination des dépenses sociales (en France la ‘révision générale des politiques publiques’, RGPP). La bureaucratie d’Etat a toutefois adapté le NPM ‘à la française’ : moins de dépenses sociales, mais plus de sinécures pour ses trajectoires de carrières avec l’empilement des strates administratives (dont par exemple la multiplication des autorités administratives indépendantes) qui est coûteux pour les contribuables et dilue les responsabilités[22]. Les élites circulent dans les sphères politique, administrative et économique, et peuvent quitter un poste avant que des comptes leur soient demandés. Les salariés ont durement payé les conséquences de l’incurie du comportement des dirigeants, mais quand a-t-on vu un dirigeant d’entreprise ou un haut fonctionnaire de Bercy devoir rendre des comptes, ou être sanctionné pour sa responsabilité ?

Les capitalo-fonctionnaires ont au fil des ans développé une sorte d’auto-immunité – ou si on veut utiliser une métaphore médicale du moment -, leur comportement a favorisé une ‘immunité de groupe’.

Un examen critique de la relation exportations d’armes-emplois

« L’emploi opérationnel par les armées françaises des équipements permet de les crédibiliser et d’en favoriser les exportations d’armement […Elles] génèrent des bénéfices pour la société française […dont] plus de 40000 emplois»[23]. Les citoyens sont en droit de s’interroger sur un modèle de société qui créé des emplois grâce aux guerres. Du point de vue plus spécifique de l’analyse économique[24], il convient d’en vérifier la réalité.

L’’Observatoire Économique de la Défense (OED), rattaché au ministère de la défense, estime qu’un total de 74405 emplois, dont 34009 emplois directs et 40396 indirects ont été générés par les exportations d’armes en 2016, soit un coefficient multiplicateur de 1,2 (1,2 emploi indirect créé pour 1 emploi direct). Ces estimations s’appuient sur une méthodologie utilisée pour toutes les industries. Les emplois directs sont ceux qui existent dans les entreprises exportatrices. Les emplois indirects sont créés grâce aux consommations intermédiaires, c’est-à-dire les achats de biens d’équipement, de matières premières, de services, etc. effectués par les entreprises de défense auprès d’autres entreprises. Le calcul des emplois indirects est obtenu à partir de données de comptabilité nationale (disponibles dans le Tableau d’entrées-sorties des branches de l’économie, TES) au prix d’un certain nombre d’hypothèses qui, bien qu’incertaines, sont généralement acceptées par les économistes. Une difficulté supplémentaire apparait pour la production d’armes, puisque celle-ci n’est pas enregistrée en tant que branche spécifique, mais qu’elle est ‘diluée’ dans les branches de la construction aéronautique et spatiale, la construction navale, de l’armement terrestre et des instruments de mesure, de contrôle et de navigation.

Les résultats annoncés concernant les effets bénéfiques des exportations d’armes sur l’emploi sont tout sauf impressionnants. Ainsi, en ce qui concerne les emplois directs, une étude conduite par des chercheurs américains montre qu’un dollar qui sert à financer des dépenses d’éducation crée 2,4 fois plus d’emplois que les dépenses militaires et celles liées aux énergies propres et à la santé 1,5 fois plus[25]. Quant aux emplois indirects créés dans d’autres secteurs grâce aux consommations intermédiaires de l’industrie de défense, le coefficient multiplicateur emploi direct/emploi indirect est certes supérieur à celui d’autres secteurs, mais les écarts ne sont pas considérables.

Le plus important est que ces estimations ne prennent pas en compte l’évolution des secteurs industriels dans lesquels ces emplois indirects sont créés. Or, la situation de l’emploi dans les secteurs qui fournissent les grands groupes producteurs d’armes s’est gravement dégradée. Entre 2000 et 2017, les grands secteurs fournisseurs de l’industrie de défense sont la métallurgie et la fabrication de produits métalliques qui a perdu 111900 emplois (soit un quart de ses effectifs), la Fabrication de machines et d’équipements qui a perdu 66600 emplois (un tiers de ses effectifs) et la fabrication de produits informatiques, électroniques et optiques qui a perdu 54800 emplois (40% de ses effectifs) [26]. Dans ce contexte, les emplois liés aux exportations d’armes apparaissent comme un ilot de survie dans l’océan des destructions d’emplois des secteurs fournisseurs des entreprises de l’armement.

De plus, le gouvernement communique sur les bénéfices retirés des ventes d’armes (5 milliards de solde commercial en 2019) qui réduisent (très peu) le déficit commercial global (78,9 milliards d’euros). Il est en revanche silencieux sur les importations de biens commerciaux réalisées par les entreprises exportatrices d’armes. Elles doivent en effet importer les équipements industriels, les composants, les sous-systèmes, etc. qui ne sont plus produits en France. Au cours de la période 2010-2013, les importations des entreprises de défense (appartenant dans le langage du ministère de la défense à la Base industrielle et technologique de défense, BITD) ont été très supérieures à leurs exportations[27]. Et le déficit commercial (exportations-importations) des entreprises de la BITD est gigantesque. A titre d’exemple, pour l’année 2013, il s’est élevé à 55 milliards d’euros. Ce déficit est sans commune mesure avec le solde positif de la balance de l’armement qui s’est élevé à 3 milliards d’euros en 2013. La satisfaction affichée par le ministère sur les ventes d’armes de la France cache donc un déficit commercial 18 fois plus élevé des entreprises de défense.

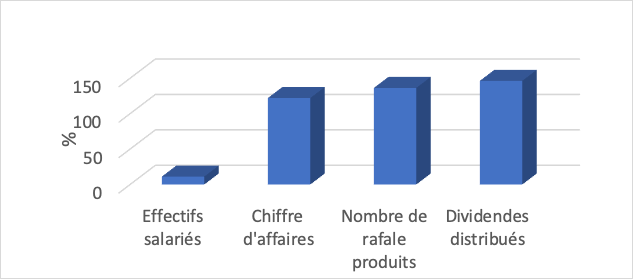

L’examen du comportement des grands groupes de l’armement (dont 8 réalisent plus de 80% des exportations d’armes) dément également les assertions gouvernementales. On commencera par Dassault puisque les gouvernements ont subordonné la diplomatie de la France à l’objectif de vendre des Rafale. Ainsi que le graphique 3 l’indique, entre 2011 et 2019, le nombre d’avions Rafale produit a plus que doublé (11 avions produits en 2011, 26 en 2019) et le chiffre d’affaires a augmenté dans les mêmes proportions. Cependant, la progression des dividendes bat tous les records, avec une augmentation de 146% sur la période 2011-2019. Par contraste, l’augmentation des effectifs salariés n’a été que de 11%. De plus, ces créations d’emplois n’ont rien à voir avec les ventes de Rafale, puisqu’elles viennent principalement de l’intégration en 2019 des salariés de trois sociétés de maintenance des avions d’affaires rachetées par Dassault, un petit segment du marché civil sur lequel le groupe est présent.

Graphique 3 – Dassault : taux de croissance (2011-2019) du nombre de Rafale produits, des effectifs, du chiffre d’affaires et des dividendes distribués

Source : auteur, à partir des rapports d’activité du groupe Dassault

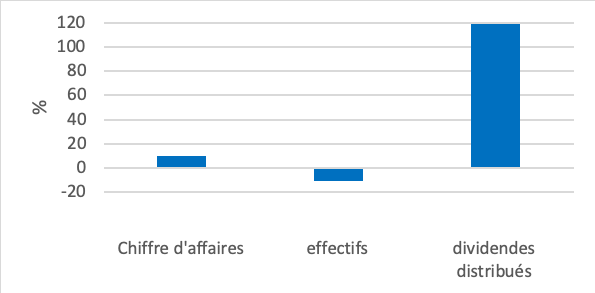

Les bénéfices des exportations d’armes sur l’emploi ne sont pas plus visibles chez Thales, un groupe majeur du Méso-système de l’armement. Entre 2011 et 2019, le chiffre d’affaires de la branche défense-sécurité du groupe a progressé de 10% et les effectifs salariés ont diminué de 10,5%. Quant aux dividendes, ils ont plus que doublé (+119% d’augmentation).

Graphique 4 – Thales : taux de croissance (2011-2019) du chiffre d’affaires défense-sécurité, des effectifs et des dividendes distribués

Source : auteur, à partir des rapports d’activité du groupe Dassault

En conclusion, les exportations d’armes dynamisent les bénéfices des groupes français et augmentent les dividendes distribués, soulignant une fois de plus que le ‘capitalisme souverain à la française’ et les exigences du capital financier font bon ménage. Tout aussi clair est le fait que les exportations d’armes n’ont aucun effet bénéfique sur l’emploi.

Conclusion

« Nous sommes en guerre » a six fois déclaré E. Macron dans ‘son adresse aux français’ du 16 mars 2020. Dans la foulée, il a fait voter une loi d’’ état d’urgence sanitaire’ dont les constitutionnalistes estiment qu’elle est plus liberticide que son original, voté en 1955. Il a également confié au Conseil de défense et de sécurité nationale (créé en 2009) la mission de prendre les mesures politiques que le Conseil des ministres, réuni immédiatement après, est chargé d’exécuter.

Une fois encore, la France fait donc preuve de singularité parmi les pays occidentaux dans la gestion politique de la pandémie. Depuis les attentats de 2013, la mobilisation de l’institution militaire – adossée au vote des mesures d’état d’urgence qui la justifient – a été pratiquement ininterrompue. E. Macron, fidèle à ses engagements ‘jupitériens’, assume totalement la centralité du militaire dans les institutions de la 5° République.

A l’évidence, les questions de l’impact économique de l’industrie d’armement en France ne sont pas des questions réservées aux spécialistes mais elles devraient s’imposer dans les débats citoyens.

*

Ce texte est initialement paru dans la revue Les possibles (du Conseil scientifique d’ATTAC) puis sur le site À l’Encontre.

Notes

[1] Jean-Yves Le Drian, « Projet de loi de finances 2013 Vers une nouvelle programmation militaire ».

[2] Alors que les faillites bancaires se multipliaient et que les Bourses s’effondraient, il déclarait le 11 octobre 2007 : «a priori, pas de vraie récession à l’horizon […] En outre, l’intervention rapide des banques centrales va limiter l’ampleur des conséquences de la crise sur l’économie réelle », https://www.sicavonline.fr/index.cfm?action=m_actu&ida=154760-analyse-de-christian-de-boissieu

[3] « Françoise Dumas conclut : « la possession d’une BITD (base industrielle et technologique de défense) souveraine est en capacité de jouer un rôle déterminant dans la relance économique du pays », Air&Cosmos, « Préserver l’industrie de défense », 28 avril 2020, https://www.air-cosmos.com/article/prserver-lindustrie-de-dfense-22982

[4] Claude Serfati, Le militaire. Une histoire française, Editions Amsterdam, Paris, 2017.

[5] Claude Serfati, Production d’armes, croissance et innovation, Economica, Paris, 1995.

[6] Cet article se focalise sur l’industrie aéronautique, compte tenu de la proximité des productions aéronautique et spatiale organisée dans les mêmes groupes et chaînes de sous-traitants, et du fait que l’aéronautique représente 90% et le spatial 10% du chiffre d’affaires de l’industrie,.

[7] Par exemple, en 2019, Airbus a produit 863 avions commerciaux et Dassault 26 avions Rafale.

[8] Le programme d’avion A380, lancé par Airbus en 2000 afin de concurrencer Boeing sur les très gros avions (il dispose de plus de 500 places) a coûté environ 25 milliards d’euros et s’est soldé par un échec commercial.

[9] Les premiers avions produits coûtent trois fois plus cher que ceux produits au bout de quelques années, Vincent Valery, Boeing charges, costs nearly $35bn since 1996, 5 novembre 2019, leehamnews.com/2019/11/05/boeing-charges-costs-nearly-35bn-since-1996/

[10] Claude Serfati, « La sécurité nationale s’invite dans les échanges économiques internationaux », Chronique internationale de l’IRES, n° 169-170, Mai 2020.

[11] Plus de la moitié du chiffre d’affaires des équipementiers électroniques est réalisée dans la modernisation d’équipements existants, http://aea.net/pressroom/newsreleases_item.asp?ID=2973

[12] Insee, enquête filière aéronautique et spatiale 2019 dans le Grand Sud-Ouest.

[13] En 2018, les financements du DoD et ceux du département de la santé ont représenté respectivement 44% et 25% du financement fédéral de la recherche-développement

[14] De la maison du roi à la raison d’État In: Actes de la recherche en sciences sociales. Vol. 118, juin 1997

[15] Joël Massol, Thomas Vallée et Thomas Koch, « Les élites économiques sont-elles encore si différentes en France et en Allemagne ? », Regards sur l’économie allemande [En ligne], 97 | 2010, mis en ligne le 01 juillet 2012,p.6.

[16] Christophe Guette-Khiter, La détention par les non-résidents des actions des sociétés françaises du CAC 40 à la fin de l’année 2018, Le Bulletin de la Banque de France n°225, 15 octobre 2019.

[17] Entre 2009 et 2015, les grandes entreprises ont un solde net (créations- suppressions d’emplois) de 80700, Hervé Bacheré, « Une forte proportion des emplois créés entre 2009 et 2015 sont portés par les entreprises de taille intermédiaire » Les entreprises en France, INSEE, novembre 2017.

[18] Charlotte Emlinger, Sébastien Jean & Vincent Vicard « L’étonnante atonie des exportations françaises »

La Lettre du CEPII N°395, January 2019, CEPII.

[19] Guillaume Grallet, Le » fabless « , passion française, Le Point, 13/10/2011 (fabless : ‘entreprise sans usine’)

[20] Marleix O. et Kasbarian G., « Commission d’enquête chargée d’examiner les décisions de l’État en matière de politique industrielle, au regard des fusions d’entreprises intervenues récemment, notamment dans les cas d’Alstom, d’Alcatel et de STX ainsi que les moyens susceptibles de protéger nos fleurons industriels dans un contexte commercial mondialisé », Assemblée Nationale, Avis 897,19 avril 2018.

[21] Bruno Le Maire lors de la signature du contrat stratégique de filière mode et luxe, le 8 janvier 2019, https://www.vie-publique.fr/parole-dexpert/271898-la-place-de-la-france-dans-lindustrie-mondiale-du-luxe

[22] Voir Pierre-Yves Collombat, « position personnelle du rapporteur. Commission d’enquête sur les mutations de la Haute fonction publique et leurs conséquences sur le fonctionnement des institutions de la République », Sénat, n°16, 4 octobre 2018.

[23] Ministère de la Défense et le CIDEF (Conseil des Industries de Défense Françaises) « Les exportations françaises

D’armement : 40 000 emplois dans nos régions », Septembre 2014.

[24] Cet article n’aborde pas le coût économique de la corruption fondée sur les commissions et retrocommissions qui sont inhérente aux ventes d’armes.

[25] Robert Pollin et Heidi Garrett-Peltier, “The US employment effects of military and domestic spending priorities”: 2011 update, par, Political Economy Research Institute, University of Massachusetts, décembre 2011

[26] Comptes de la nation 2017.

[27] Sylvain Moura, Jean-Michel Oudot, « Le rôle clé de la BITD dans les exportations civiles et militaires de la France », Ecodef n°68, septembre 2014.