L’anniversaire de la faillite de Lehman Brothers est souvent assimilé à celui du début de la crise. Comme tout symbole, celui-ci est très réducteur. Les fondations économiques de la puissance dominante n’ont pas commencé à trembler le 14 septembre 2008. Dès 2006, l’investissement résidentiel des ménages américains amorçait sa contraction1. Les procédures de défauts de paiement des propriétaires endettés se multipliaient. En 2007, c’était la débâcle des banques exposées aux produits dérivés. Bear Stearns annonçait en juin la faillite de deux hedge funds2. En France, le 9 août BNP-Paribas fermait trois fonds d’investissement. J.-H. Lorenzi, Président du Cercle des Economistes, également membre du Conseil d’Analyse Economique, assurait alors que les titres pourris étaient « des grains de sable dans la mécanique, mais pas de quoi gripper les moteurs de la croissance »3. On connaît la suite : en 2008 la crise s’est non seulement aggravée aux Etats-Unis, emportant Lehman Brothers au passage, mais elle est devenue mondiale. Elle s’est transmise aux autres Etats du centre, principalement par le capital bancaire, et à la majeure partie de ceux de la périphérie, principalement par le commerce. Malgré d’importantes interventions publiques, cette crise se manifeste tout à la fois par une récession – le PIB mondial s’effondrant fin 2008 et début 2009 – une surproduction et, dans une moindre mesure, une déflation. Où en est-on aujourd’hui ? Cet article vise à faire le point sur les évolutions rapides et contradictoires survenues ces derniers mois aux Etats-Unis. On montrera d’abord que la reprise de la croissance, fin 2009, a non seulement été éphémère, mais qu’elle n’a pas amélioré la situation de l’emploi. Les difficultés du « redémarrage » seront décrites dans une deuxième partie. Enfin, on verra que la crise reprend une nouvelle impulsion à partir du lieu même d’où elle avait surgi en 2006 : l’immobilier états-unien.

La persistance d’un chômage de masse

En 2009, aux Etats-Unis, le PIB a diminué de 2,4%. Avec le retour de la croissance survenu fin 2009, et confirmé début 2010, certains annoncent la reprise. Mais en début d’année, la consommation de services ralentit. Dans le même temps, le déficit commercial se creuse sous l’effet d’une forte accélération des importations, notamment en biens durables et moyens de production4. Ainsi, la croissance du PIB du deuxième trimestre 2010 (+1,6% en rythme annuel) est plus faible que celle du premier trimestre (+3,7%), elle-même plus faible que celle de la fin 2009 (+5%). Le 9 septembre, l’OCDE a révisé ses prévisions à la baisse: +2% au troisième trimestre 2010 et +1,2% au quatrième trimestre.

Cette décélération intervient alors que plus de 8 millions d’emplois américains ont été détruits en deux ans. Certes, durant les cinq premiers mois de 2010, la tendance s’est inversée : des emplois ont enfin été créés. Mais la plupart d’entre eux étaient des postes temporaires liés au recensement décennal qui a lieu cette année aux Etats-Unis. Les tendances négatives de fond sur le marché de l’emploi ont donc rapidement resurgi. Ainsi, on a enregistré une destruction nette de 125 000 emplois en juin, 54 000 en juillet et 54 000 en août.

Comment expliquer le recul passager du taux de chômage officiel, passé de 9,7% à 9,5% entre mai et juin ? Les données du Bureau of Labour Statistics (BLS) montrent que la baisse du ratio (effectif des chômeurs divisé par celui de la population active) intervient dans un contexte de diminution de la population active : faute de perspectives, de nombreux travailleurs sans emploi ne font plus de démarches sur le « marché du travail »5. En juin, le nombre de chômeurs diminuait officiellement de 350 000 chômeurs mais… la population active diminuait de 652 000. Sur un an, la population « ne faisant pas partie de la force de travail » s’est accrue de 2,3 millions6. Il est particulièrement significatif qu’une forte hausse de cette population soit intervenue entre avril et juin 2010 (+1,3 million), précisément pendant la période de diminution du taux de chômage officiel (il passait de 9,9% à 9,5%). Les indicateurs alternatifs de sous-utilisation de la force de travail publiés par le BLS mettent aussi en évidence ce phénomène de découragement et d’exclusion du « marché du travail ». Si le taux de chômage officiel est plus faible en juin et juillet 2010 (9,5%) qu’en aout 2009 (9,7%), l’indicateur incluant les « chômeurs découragés » évolue en sens inverse (passant de 10,1 à 10,2%)7.

Les Etats-Unis traversent une crise sociale majeure. Depuis la 2ème Guerre Mondiale, un tel chômage n’avait été observé que deux fois : brièvement en 1975 et plus longuement en 1982-1983. Les Etats-Unis ne possèdent pas d’amortisseurs sociaux comparables à ceux d’un pays comme la France. Or, le chômage de masse va durer : le taux officiel (remonté à 9,6% en août) pourrait dépasser 10% l’an prochain. L’administration Obama table ensuite sur un taux de chômage de 8,2% en 2012 (et 5,2%… à la fin de la décennie !).

Les tribulations du taux d’épargne

La persistance du chômage de masse s’explique bien sûr par la profondeur de la crise. En se fondant essentiellement sur la production et l’emploi, le National Bureau of Economic Research (NBER) considère que la récession a duré 18 mois, de décembre 2007 à juin 2009, "soit la plus longue récession depuis la 2è guerre mondiale"8. Selon le NBER, la précédente avait duré de mars à décembre 2001. Or la longueur de la crise actuelle est liée à la brièveté de la précédente. Le report des contradictions du régime néo-libéral a engendré une accumulation de déséquilibres. L’histoire de ces reports peut être racontée à partir de l’évolution du taux d’épargne des ménages.

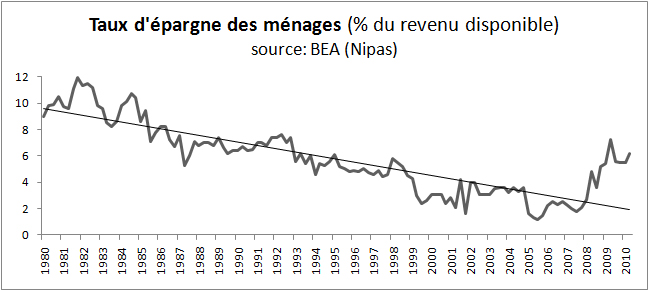

Depuis le début des années 1980, la croissance américaine est stimulée par la forte demande de consommation. La part de la consommation dans le PIB est montée à 71,6% en 2008. On observe dans le même temps une chute du taux d’épargne des ménages (voir graphique ci-dessous). Il se stabilise à la fin de la décennie, avant de repartir pour une baisse quasi-continue d’une quinzaine d’années. Durant toute cette période, le déficit extérieur courant rapporté au PIB s’est accentué, sauf durant la parenthèse de la fin des années 1980. La surconsommation américaine s’est nourrie de l’épargne mondiale9.

Cette évolution peut être décomposée en deux temps. Dans les années 1990, la consommation était stimulée par l’envolée des cours de bourse. En effet, les actions figuraient dans le patrimoine d’une part croissante des ménages américains. Or, il suffit que chacun considère la valorisation de son capital fictif comme une richesse pouvant être liquidée à tout moment pour créer un « effet richesse ». Cet effet repose évidemment sur une illusion : la production ayant augmenté bien moins vite, tous ne peuvent convertir leurs chiffons de papier en pouvoir d’achat. Mais l’effet, lui, est bien réel : la part de la consommation a augmenté.

Après la crise de la « Nouvelle économie », marquant en 2000-2001 la fin de la première étape, la bulle s’est déplacée vers l’immobilier. Ce transfert a été encouragé par la baisse drastique des taux d’intérêt. Entre 2000 et 2006, le taux de croissance annuel moyen de l’encours des crédits immobiliers était de 13%. Soit un doublement sur la période. Et la répartition de ces prêts a également évolué puisque le montant des prêts subprimes a été, lui, multiplié par 7. C’est au cours de cette seconde période que le taux d’endettement des ménages passe d’à peine 100% à presque 140%10.

Avec la crise, le taux d’épargne se met à augmenter. Du troisième trimestre 2007 au deuxième trimestre 2009, il passe de 1,8% à 7,2%. Les autorités américaines ne s’y trompent pas et se félicitent de cette hausse rapide. On observe toutefois une baisse durant le reste de l’année 2009, le taux d’épargne redescendant jusque 5,6% en fin d’année. Cela correspond à la période de redressement spectaculaire de la croissance du PIB, passant de -0.7% en T2, à 1.6% en T3 et 5% en T4 (en rythme annuel). Depuis, le taux d’épargne est reparti à la hausse et la croissance du PIB décélère.

Le retour de la croissance n’était donc pas du à l’émergence d’un nouvel ordre productif mais au fugitif retour vers l’ancien. Aussi la reprise fut-elle éphémère. Pour Martin Feldstein, ancien Président du NBER, « il est impossible de prévoir l’évolution du taux d’épargne. Les ménages qui veulent reconstituer leur patrimoine et la difficulté d’obtenir un crédit font que le taux d’épargne pourrait continuer à monter. Il pourrait dépasser sa valeur de 6,4% observée en juin (le dernier mois pour lequel on dispose de données) et atteindre le taux de 9%, le taux d’épargne moyen de la décennie 1975-1984. Si cela se produisait prochainement, la consommation diminuerait, poussant l’économie dans une double récession. Par contre, si les ménages font preuve de confiance dans le rythme de la reprise, ils pourraient limiter leur épargne afin de maintenir leur consommation, même si leur revenu fléchit »11. La première hypothèse est probable : la bulle continue de se dégonfler, le taux d’épargne remonte mais la récession menace. En revanche, on voit mal comment les ménages pourraient, au nom d’une mystérieuse reprise, maintenir leur consommation malgré les baisses de revenu provoquées par le chômage et malgré la baisse de patrimoine provoquée par la crise immobilière.

Immobilier : de nouvelles menaces

Depuis le plan TARP (Trouble Asset Relief Program) de 2008, l’intervention publique n’a cessé de croître pour essayer d’endiguer la crise immobilière. La Fed détient au moins 1 300 milliards de dollars en obligations hypothécaires. En 2009, plus de 80% des prêts hypothécaires nouveaux ont bénéficié du soutien de l’Etat sous une forme ou sous une autre. Les crédits d’impôts ont incité certains ménages à avancer leurs achats. Mais les récentes statistiques confirment ce que l’on pouvait deviner : au-delà de cet effet d’anticipation, le secteur immobilier est toujours en crise.

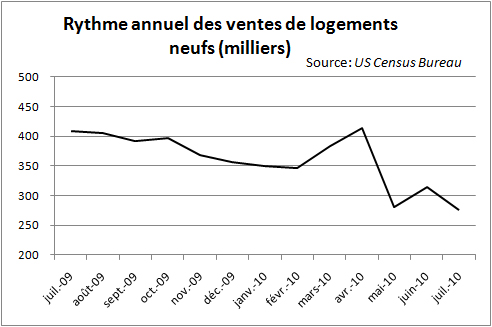

En mai 2010, la suppression d’un dispositif d’aide fiscale a suffit à faire chuter tous les indicateurs. Les mises en chantier ont reculé de 10%, ce qui n’était pas arrivé depuis 14 mois. Les ventes de logements neufs ont chuté de 36,7%, soit la plus forte baisse jamais enregistrée depuis la création de cette statistique. Le petit rebond observé en juin a été immédiatement effacé par une nouvelle baisse en juillet (-12%). Au-delà des variations conjoncturelles, le décor demeure inquiétant : près de 1,3 million de logements neufs avaient été vendus en 2005, seulement 276 000 l’ont été ces douze derniers mois (graphique ci-dessous). Et « la demande d’espaces commerciaux ou industriels demeure déprimée » note la Fed12. Les dépenses de construction (805 milliards de dollars en rythme annualisé) sont au plus bas depuis 10 ans. Même le marché de l’ancien s’effondre : les ventes ont baissé de 27% en juillet, les stocks sont au plus haut depuis 10 ans.

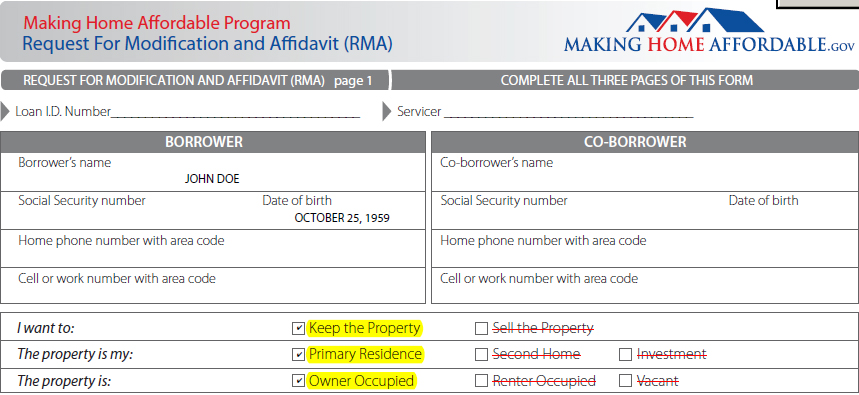

Par rapport à la demande solvable, le capital immobilier demeure donc pléthorique. Un trait essentiel des crises capitalistes est que cette abondance se traduit socialement par l’appauvrissement de la population, et non par la satisfaction de ses besoins. Entre le dernier trimestre 2009 et le premier trimestre 2010, le nombre de saisies a bondi : +18,6% de nouvelles procédures, +8,5% de saisies en cours, +18,5% de saisies effectuées13. En trois mois, plus de 150 000 ménages ont été expulsés. On en prévoit 1 million dans l’année. Dans le même temps, le nombre de rééchelonnement des plans de remboursement (dispositif HAMP) s’est pourtant accru de 5,4%. Le Home Affordable Modification Program (HAMP) permet, pour les ménages éligibles, de diminuer le taux d’intérêt jusqu’à 2% et d’étendre sa durée jusqu’à 40 ans. Le but est de réduire les mensualités à 31% du revenu mensuel avant impôt. L’efficacité du dispositif est relative : 12 mois après le rééchelonnement, plus de la moitié de ces prêts subissent un retard de paiement de plus de 60 jours.

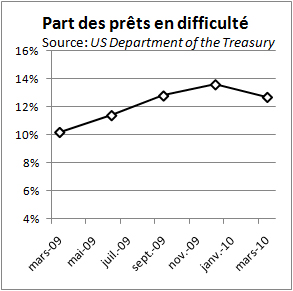

La proportion de prêts immobiliers subissant des retards de paiement a certes légèrement diminué (voir graphique). Mais 12,7% de 6 000 milliards de dollars, cela représente encore un risque important. Le Congrès a demandé au gouvernement de présenter une loi pour réformer Fannie Mae et Freddie Mac. Ces deux établissements, mis sous tutelle en septembre 2008 et renfloués à hauteur de 148 milliards de dollar depuis lors, soutiennent actuellement la majeure partie du marché. Le secrétaire au Trésor, Timothy Geithner, a affirmé le 17 aout : «réparer ce système [du financement de l’immobilier] est l’un des problèmes de politique économique les plus importants et les plus compliqués auxquels est confronté notre pays ». S’il a rejeté l’idée d’en revenir au modèle précédent, il n’a pas indiqué quel pourrait être le nouveau…

Et après ?

Obnubilés par la « compétitivité » des entreprises européennes, des économistes ont dressé au printemps le portrait d’une économie américaine florissante. Pourtant, outre-Atlantique, la croissance décélère, le chômage de masse s’est durablement installé et la crise immobilière connaît une nouvelle aggravation. Quelles seront ses conséquences ? Avec l’effondrement des subprimes amorcé en 2006, la valeur des actifs détenus par les banques du monde entier avait été dépréciée en 2007. Là encore, il faut s’attendre à ce que la crise immobilière se transforme en crise bancaire. Les données du BEA indiquent un rétablissement des profits plus rapide en 2009 pour les « financial industries » que pour les « non-financial industries », ce qui n’est pas une surprise au vu des mesures dont ont bénéficié les banques. La tendance s’inverse toutefois début 2010 et, au second semestre, seul le profit des « non-financial industries » demeure en augmentation.

Mais au-delà du secteur bancaire, les mêmes causes produiront-elles les mêmes effets ? La situation mondiale n’est plus la même qu’à l’époque : l’Europe est dans une profonde crise économique et politique, la plupart des pays de l’OCDE sont fortement endettés. Dans ces conditions quel sera l’impact du « second round » de la crise américaine en Europe ? Dans une étude publiée le 19 aout dernier, le Crédit Suisse estime que l’Europe pourrait maintenir un taux de croissance plus élevé qu’aux Etats-Unis et que les risques proviennent surtout de l’évolution de l’économie chinoise. Michel Aglietta explique au contraire que « ce que l’on observe aux Etats-Unis se manifestera d’ici à six mois en Europe. Toutes choses égales par ailleurs, on peut s’attendre à une croissance au deuxième semestre en zone euro inférieure à 2 % et de l’ordre de 1,5 % en 2011. Il n’y a que les gouvernements qui pensent encore autre chose. Surtout si le ralentissement est trop prononcé, on peut redouter une nouvelle crise de dettes souveraines »14.

La première thèse met en avant la faible corrélation de croissance entre les deux zones. Cette idée est d’ailleurs en partie confortée par l’histoire économique : le cycle américain est plus accentué que celui de l’Europe et l’on observe un décalage d’environ deux ans entre les deux zones15. Les creux sont atteints en 1991 et 2001 aux Etats-Unis, 1993 et 2003 dans l’UE. On pourrait alors s’attendre à une rechute des économies européennes mais d’une ampleur moindre et pas avant fin 2011. La deuxième thèse, plus pessimiste, semble toutefois plus juste parce qu’elle prend en compte une situation radicalement nouvelle. La crise actuelle est une « grande crise » qui ne sera pas surmontée sans nouvel « ordre productif » mondial16. De plus, la transmission risque d’être plus grave et plus rapide que par le passé car les attaques contre les titres grecs ont révélé les contradictions de la construction européenne17. Contrairement aux propos rassurants de la Commission Européenne et de Madame Lagarde, la crise n’est pas une « tempête » qui souffle au dehors.

Philippe Légé

2. Fondée en 1923, Bear Sterns est rachetée pour une bouchée de pain par JP Morgan Chase en mars 2008.

3. Jean-Hervé Lorenzi, Libération, 11 aout 2007. http://www.liberation.fr/evenement/0101108840-pas-de-quoi-gripper-les-moteurs-de-la-croissance

4. Pour plus de détails : http://www.bea.gov/scb/pdf/2010/08%20August/0810_gdpecon.pdf . Voir aussi (dans la Table 4.2.1.) les fortes contributions aux imports de « Industrial supplies and materials, except petroleum and products », « Capital goods, except automotive », « Consumer goods (durable goods) ».

5. Le même phénomène explique la baisse du taux de chômage (de 9,9% à 9,7%) survenue au deuxième trimestre 2010 en France: http://www.alternatives-economiques.fr/dans-les-coulisses-de-la-baisse-du-chomage_fr_art_633_50380.html

6. Bureau of Labour Statistics, News Release, September 3, 2010, table A.1 (p.11). http://www.bls.gov/news.release/pdf/empsit.pdf

7. Table A.15 (p.26): http://www.bls.gov/news.release/pdf/empsit.pdf

9. Ces déséquilibres étaient soulignés dès 1999 par Wynne Godley dans “Seven Unsustainable Processes”, Strategic Analysis. http://www.levy.org/pubs/sevenproc.pdf . Lire aussi Michel Husson, « Etats-Unis : la fin d’un modèle », La Brèche n°3, 2008 http://hussonet.free.fr/usbrech3.pdf et Isaac Johsua, La grande crise du XXIe siècle, une analyse marxiste, La Découverte, 2009.

10. M. Baily, S. Lund, C. Atkins, Will US consumer debt reduction cripple the recovery?, McKinsey Global Institute.

http://www.mckinsey.com/mgi/reports/pdfs/us_consumers/MGI_US_consumers_full_report.pdf

13. Pour plus de détails sur les données citées dans ce paragraphe: Office of the Comptroller of the Currency, US Department of the Treasury, OCC and OTS Mortgage Metrics Report First Quarter 2010, June 2010 : http://www.occ.treas.gov/ftp/release/2010-69a.pdf . Voir aussi le site officiel du dispositif HAMP : http://makinghomeaffordable.gov/about.html

14. Entretien publié dans Le Monde, 29 aout 2010.

15. Lire à ce sujet : Francisco Vergara, « L’Europe décline-t-elle par rapport aux Etats-Unis ? », Le Monde, 20 février 2007: http://www.franciscovergara.com/EtatsUnis.pdf

16 Sur le concept « d’ordre productif » : Bernard Rosier et Pierre Dockès, Rythmes économiques, Crises et changement social, une perspective historique, La Découverte / Maspero, 1983.

17. Michel Husson, « Euro : le ver était dans le fruit », Le Snesup n°586, juin 2010. http://hussonet.free.fr/snesup7.pdf . Lire aussi: RMF, The Eurozone Between Austerity and Default, September 2010, http://www.researchonmoneyandfinance.org/media/reports/RMF-Eurozone-Austerity-and-Default.pdf