Le taux de profit demeure un élément important du débat entre économistes, en particulier parmi ceux se réclamant du marxisme, ce qui n’a rien d’étonnant. La fameuse « baisse tendancielle du taux de profit » est toujours en tête d’affiche, mais il n’est pas question ici d’y revenir : largement débattue et depuis fort longtemps, elle est, à mon avis, moins une « loi » qu’une problématique, un énoncé sur les contradictions du système. Reste l’évolution de long terme du taux de profit, telle qu’empiriquement constatée. Selon certains, le taux de profit serait engagé depuis les années 1980 dans une longue phase de montée. « L’évidence est flagrante, dit Michel Husson : le taux de profit augmente tendanciellement depuis le milieu des années 1980 »1. Stéphanie Treillet affirme de son côté que, depuis le début des années 1980, l’offensive généralisée contre le salariat a entraîné « une restauration des taux de profit des entreprises, qui n’a guère de précédent dans l’histoire par son ampleur et sa durée »2. Une brochure du NPA éditée récemment parle d’un « taux de profit qui s’envole »3. Le graphique présenté dans le texte de Husson qui vient d’être cité illustre l’affirmation pour les Etats-Unis, l’Europe ou le G8.

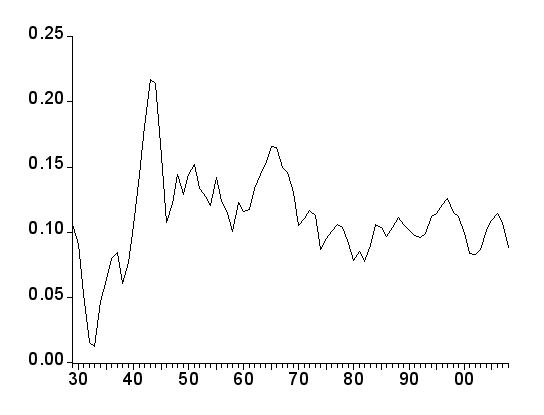

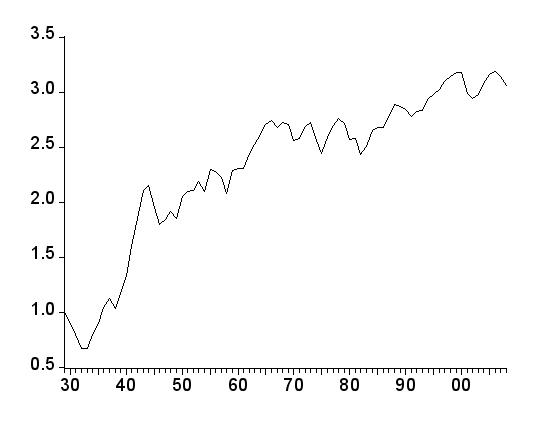

Pour entamer le débat, concentrons notre attention sur la principale puissance capitaliste, les Etats-Unis et reportons-nous directement aux données fournies par les services gouvernementaux américains, le champ concerné étant celui des sociétés non financières. Comme l’a fait Michel Husson, définissons le taux de profit comme le rapport de l’excédent net d’exploitation au stock net de capital fixe. Nous obtenons le graphique 1. Il illustre bien le jugement de Husson sur une montée tendancielle à partir de 1983. Mais un autre élément me paraît digne d’être noté, et il apparaît clairement à l’examen du graphique 1. La grande crise mise à part, le creux de la série est atteint en 1982. Le taux de profit entame son redressement en 1983 et, malgré quelques soubresauts, le premier cycle (qui s’achève en 1992) est clairement dans une trajectoire ascendante : le « point bas » de 1992 est nettement au-dessus de celui de 1982. Mais il n’en est pas de même pour les deux cycles qui suivent, celui de la nouvelle économie et celui de l’immobilier.

Graphique 1

Etats-Unis. Sociétés non financières. Taux de profit

Excédent net d’exploitation rapporté au stock net de capital fixe

Données en dollars courants

Source: NIPA, table 1.14. Fixed assets, table 4.1. Net operating surplus divisé par le current cost net stock of private non residential fixed assets corporate non financial.

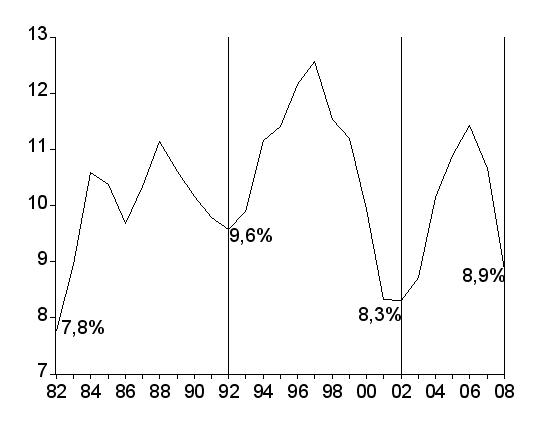

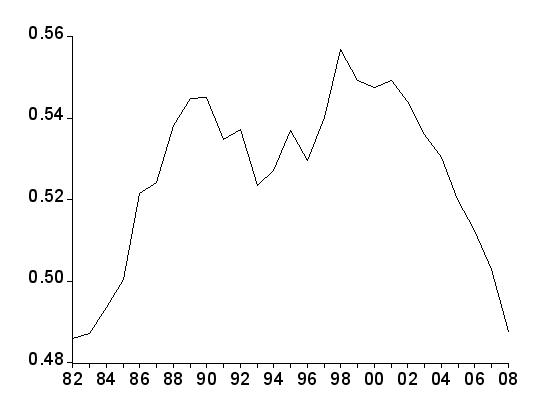

Pour mieux faire apparaître le changement, reportons-nous au graphique 2, qui retrace également l’évolution du taux de profit des sociétés américaines non financières, mais s’en tient à la période 1982 – 2008. Les traits verticaux pointent les creux des cycles, de telle sorte qu’en partant de 1982, deux traits verticaux successifs enserrent un cycle. On voit tout de suite que le cycle 1982 – 1992 est, malgré les fluctuations, sur une pente ascendante. Mais on voit aussi que les deux cycles qui suivent sont engagés sur une pente descendante, ou, au mieux, sont, en ce qui concerne la tendance, sur un plateau. Le sommet du cycle de l’immobilier (en 2006) culmine nettement en dessous du niveau qui avait été atteint (en 1997) par le sommet du cycle précédent, celui de la nouvelle économie. Quant aux creux, le taux de profit de 2008 est déjà pratiquement au niveau du creux précédent (en 2002) et, compte tenu de la violence de la crise actuelle, nous avons toutes les raisons de penser que la chute se poursuivra en 2009, voire même 2010 ou au-delà. Déjà, en l’état actuel des choses, en s’en tenant aux chiffres connus de 2008, la moyenne annuelle des taux de profit du cycle 2002 – 2008 n’est plus que de 9,9%, retombant au niveau du cycle 1982 – 1992 (9,9% également), alors que celle du cycle intermédiaire 1992 – 2002 s’élevait encore à 10,6%.

Graphique 2

Etats-Unis. Sociétés non financières. Taux de profit (%)

Excédent net d’exploitation rapporté au stock net de capital fixe

Données en dollars courants

Source : NIPA, table 1.14. Fixed assets, table 4.1. Les traits verticaux délimitent les creux des cycles. Net operating surplus divisé par le current cost net stock of private non residential fixed assets corporate non financial.

Comme on le voit, à partir de 1992, les montées et descentes du taux de profit se succèdent, mais nous sommes dans « un couloir » qui se déroule à l’horizontale, et peut-être même sur une pente décroissante. En tous les cas, la tendance ascendante est interrompue. La remontée des années 1980 débouche, en moyenne, sur une nouvelle baisse ou, au mieux, sur un plateau, qui demeure à un niveau nettement inférieur à celui des années 1960, plus que jamais inaccessibles. Il ne s’agit que des deux derniers cycles, dira-t-on : ils ne doivent pas faire oublier le reste. Mais le premier cycle, celui des années 1980, s’étale de 1982 à 1992; les deux cycles qui suivent (nouvelle économie et immobilier) vont de 1992 à, disons, 2009 ou 2010. Du coup, la période pendant laquelle le taux de profit est sur une pente clairement ascendante ne fait guère plus du tiers de la période totale. Pour le reste du temps, c’est-à-dire, l’essentiel, le taux de profit ne parvient pas, à travers montées et descentes, à tracer sa route vers le haut.

Qu’en sera-t-il à l’avenir ? Le « couloir » récent du taux de profit peut-il se prolonger, voire se transformer en pente savonneuse ou y aura-t-il redressement, engagement d’une nouvelle phase ascendante ? Impossible de le dire, mais nous pouvons émettre quelques hypothèses. Pour cela, rappelons que le taux de profit peut s’écrire comme la multiplication de trois éléments : la part des profits dans la valeur ajoutée ; la productivité en volume du capital fixe (c’est-à-dire le produit obtenu rapporté à la quantité de capital fixe) ; le rapport prix du produit / prix du capital.

Nous avons :

Tp = Pr/PcK = Pr/pY * Y/K * p/Pc, avec :

Tp : taux de profit

Pr : profit

Pc : prix du capital fixe

K : volume de capital fixe

p : prix du produit

Y : produit en volume (produit intérieur, par exemple, au niveau macroéconomique).

(Pr/PcK) est le taux de profit, (Pr/pY) la part des profits dans la valeur ajoutée, (Y/K) la productivité du capital (en volume), (p/Pc) le rapport prix du produit / prix du capital. La formule peut paraître compliquée, mais tout le monde comprendra que le taux de profit se portera mieux si la part des profits dans la valeur ajoutée s’élève, si augmente la productivité du capital et si les prix des biens d’investissement achetés par l’entrepreneur s’accroissent moins vite que les prix auxquels il vend ses produits.

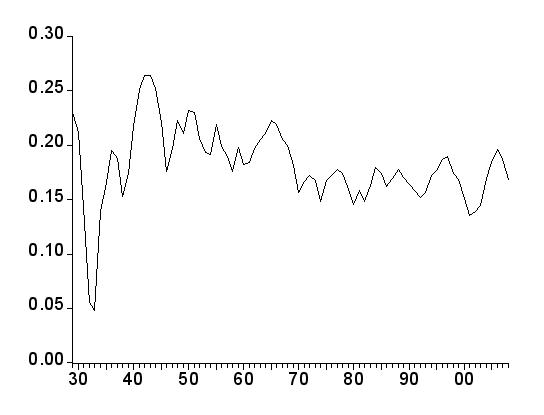

On peut facilement le relever : les fluctuations de court terme du taux de profit (graphique 2) épousent étroitement celles de la part des profits dans la valeur ajoutée (graphique 3). Or, la part des profits dans la valeur ajoutée s’avère particulièrement sensible à la conjoncture, car, malgré tous les efforts de « flexibilisation », la masse salariale tarde à réagir aux variations de l’activité. Quand la valeur ajoutée recule ou ralentit sa progression, cette masse salariale poursuit sur sa lancée et l’ajustement se fait sur le solde, c’est-à-dire sur l’excédent d’exploitation, sur le profit, dont la part dans la valeur ajoutée diminue. Quand la valeur ajoutée repart à la hausse ou accélère son mouvement ascensionnel, emploi et salaires peinent à suivre dans un premier temps, et la part du profit dans la valeur ajoutée augmente. L’establishment ne manifestant aucune intention de remettre en cause le modèle néolibéral, si peu que ce soit, l’instabilité qui le caractérise devrait continuer à s’exprimer. Suivant en cela la part du profit dans la valeur ajoutée, le taux de profit devrait donc continuer à montrer à l’avenir une forte sensibilité aux phases du cycle, et ses chutes lors des phases descendantes devraient continuer à compenser, jusqu’à un certain point, les gains enregistrés lors des phases montantes.

Graphique 3

Etats-Unis. Sociétés non financières.

Part des profits (excédent net d’exploitation) dans la valeur ajoutée nette.

Données en dollars courants.

Source : Nipa, table 1.14. Net operating surplus / net value added

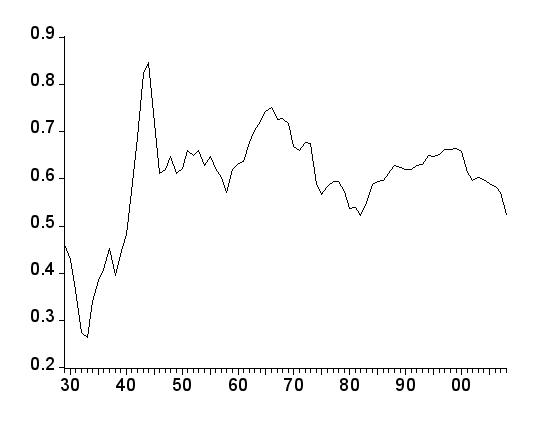

Tournons-nous ensuite vers le deuxième élément qui constitue la décomposition du taux de profit : la productivité du capital en valeur (c’est-à-dire en dollars courants). Soit, si nous nous reportons à la formule qui vient d’être détaillée : Yp / KPc, soit encore, au numérateur, le produit en volume multiplié par son prix, et, au dénominateur, le stock de capital fixe en volume multiplié par son prix. Nous obtenons le graphique 4. Celui-ci montre une forte croissance au cours des années 1980, suivie au cours des années 1990 par une montée bien plus lente. Il montre surtout une décroissance au cours des années 2000. Une décroissance qui a certainement pesé sur le dynamisme du taux de profit et laisse mal augurer de la suite, car la productivité ne fait ici que reprendre le chemin descendant de long terme qu’elle a déjà suivi de 1967 à 1982.

Graphique 4

Etats-Unis. Sociétés non financières.

Productivité du capital en valeur (l’unité est le dollar courant)

Valeur ajoutée nette / stock net de capital fixe, tous deux en dollars courants

Source : Nipa, table 1.14 et Fixed assets, table 4.1.

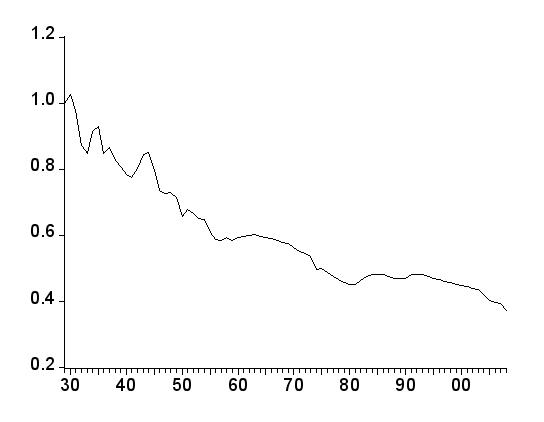

Cette baisse des années 2000 est-elle due au comportement de la productivité en volume (Y/K) ou à celui des prix du produit et du capital (p/Pc) ? Pour le savoir, traçons sur le graphique 5 la courbe de la productivité en volume : quelques fluctuations mises à part, elle est nettement croissante à partir de 1983. La responsabilité de la chute des années 2000 retombe donc sur les prix relatifs, prix du produit et prix du capital. Ce qui n’a rien d’étonnant : comme le montre le graphique 6, ce rapport p/Pc est systématiquement orienté à la baisse, depuis les années 1930 jusqu’à la fin des années 1970. S’ensuit une stabilisation au cours des années 1980, suivie d’une reprise de la chute à partir des années 1990. La stabilisation a donc été de courte durée, la tendance de long terme s’est vite imposée à nouveau, le prix du capital fixe a recommencé à augmenter plus rapidement que celui du produit, comme cela avait été le cas cinquante ans durant. S’il s’agit bien, comme on peut le penser, d’une tendance lourde, elle devrait se poursuivre à l’avenir, tirant vers le bas la productivité du capital en valeur (malgré le comportement dynamique de la productivité du capital en volume), comme elle l’a fait au cours des années 2000. A priori, on ne peut donc pas compter sur la productivité du capital pour tirer vers le haut un taux de profit qui a tendance à plafonner ou à baisser.

Graphique 5

Etats-Unis. Sociétés non financières. Productivité du capital en volume

Valeur ajoutée nette / stock net de capital fixe, tous deux en volume

1929 = 1

Source : Nipa, table 1.14 et Fixed assets, table 4.2

Graphique 6

Etats-Unis. Sociétés non financières. Indice des prix relatifs, 1929 = 1

Indice du prix de la valeur ajoutée nette / indice du prix du stock net de capital fixe

Source : Nipa, table 1.14. Fixed assets, tables 4.1 et 4.2.

En conclusion, la montée du taux de profit lors des années 1980 aux Etats-Unis est réelle, mais elle s’est interrompue au cours des années 1990 et une sorte « d’effet couvercle » s’est manifesté. Les deux bulles (boursière, puis immobilière) peuvent être analysées comme des tentatives désespérées pour briser ce plafond, pour pousser coûte que coûte le profit vers le haut. Des tentatives qui se sont conclues par un échec. Depuis 1992, les années de montée du taux de profit sont compensées par des années de chute, de sorte qu’en réalité, et dans le meilleur des cas, le taux fait du surplace. Voilà qui pèse lourd pour l’avenir. Car, si l’on va à l’essentiel, cet échec est dû au lien étroit qui existe entre profitabilité et instabilité. L’élévation du taux de profit exige les mains libres, les coudées franches, c’est-à-dire plus de libéralisme, donc plus d’instabilité : du coup, les points de taux de profit gagnés pendant la phase de croissance sont perdus pendant la récession qui suit. En sens inverse, plus de stabilité appelle plus d’encadrement, de réglementation, donc moins de profit. En somme, choisir la stabilité entraîne moins de profit ; mais privilégier le profit génère l’instabilité, ce qui a pour conséquence le recul dans les phases descendantes de la profitabilité gagnée pendant les phases montantes. C’est précisément parce qu’avec le néolibéralisme la carte de la profitabilité a été jouée à fond que l’instabilité est venue se mettre en travers : le modèle se flingue lui-même. Le fond de l’affaire est le suivant : bien qu’il s’y essaye depuis près de 30 ans, le capitalisme ne parvient toujours pas à marier stabilité et profitabilité, et cette contradiction est fondamentale, car constitutive de son existence même. Ces échecs répétés donnent tout son sens à la crise actuelle, où le capitalisme, dans l’impasse, a épuisé un modèle sans lui avoir trouvé de substitut.

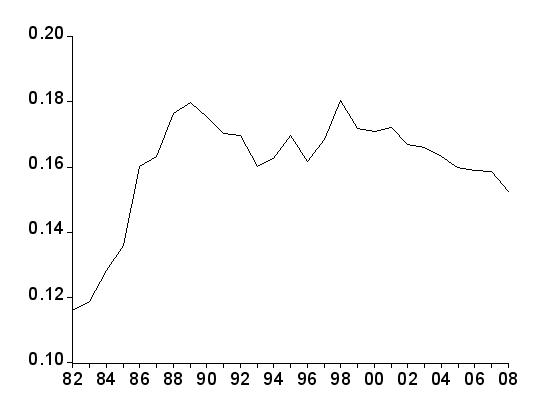

Et qu’en est-il en France, où les cycles sont nettement moins marqués ? Traçons le graphique 7, qui présente, pour les sociétés non financières, l’évolution du taux de profit, calculé comme le rapport de l’excédent brut d’exploitation au stock de capital fixe. Nous disposons des données de patrimoine à partir de 1978, mais nous focalisons l’attention sur les années allant de 1982 à 2008. Trois périodes apparaissent nettement : une montée extrêmement rapide de 1982 à 1989, puis un « couloir » plus ou moins stabilisé de 1990 à 1998, et enfin une nette décroissance de 1999 à 2008.

Graphique 7

France. Sociétés non financières.

Taux de profit. Excédent brut d’exploitation rapporté au stock de capital fixe

Source : Insee, compte des sociétés non financières, comptes de patrimoine. Données en euros courants.

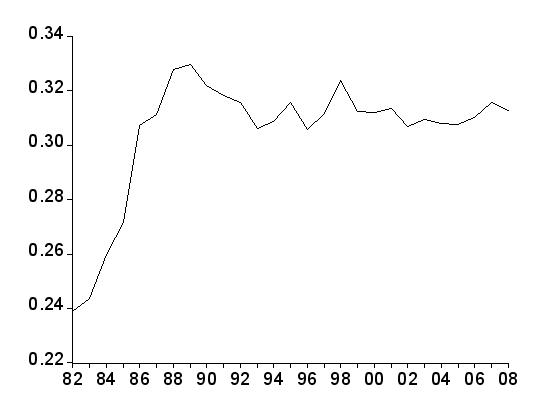

Pour mieux comprendre cette évolution, décrivons (comme nous l’avons fait pour les Etats-Unis) le comportement des deux éléments qui décomposent le taux de profit : la part de l’excédent brut d’exploitation dans la valeur ajoutée brute et la productivité du capital en valeur, le champ couvert étant toujours celui des sociétés non financières. Le graphique 8 représente la trajectoire du premier de ces éléments, la part des profits dans la valeur ajoutée. Le parallélisme avec le tracé du taux de profit est très net : phase de montée rapide de 1982 à 1989, puis relative stabilisation de 1990 à 1998. Mais, ensuite, de 1998 à 2008, le « couloir » se prolonge, nous ne retrouvons pas la décroissance du taux de profit. En nous tournant vers la productivité du capital en valeur (graphique 9), nous obtenons l’explication qui nous manque, car nous avons à nouveau la montée de 1982 à 1989, puis une « stabilisation » (très chahutée, à vrai dire) de 1990 à 1998, mais une stabilisation suivie d’une franche dégringolade.

Graphique 8

France. Sociétés non financières. Part des profits dans la valeur ajoutée

Excédent brut d’exploitation rapporté à la valeur ajoutée brute

Source : Insee, Compte des sociétés non financières. Données en euros courants.

Au total, le profil du taux de profit de 1982 à 1998 s’explique par les comportements parallèles de la part des profits et de la productivité du capital : montée, puis stabilisation. Par contre la baisse du taux de profit à partir de 1999 se comprend comme la résultante des deux mouvements divergents : stabilité de la part des profits, mais chute prononcée de la productivité du capital. Reste, au terme de ces développements, le point essentiel : il y a bien une montée du taux de profit, mais celle-ci est rapidement interrompue, suivie par une simple stabilisation et prolongée par une chute nette, qui ne se contente pas d’interrompre le mouvement ascensionnel, mais l’inverse. Sur l’ensemble de la période, les années d’ascension du taux de profit font moins du tiers du total.

Si nous essayons d’avoir une vision d’ensemble, nous voyons qu’au-delà des fluctuations, un même schéma général prévaut, qu’il s’agisse de la France ou des Etats-Unis : après un essor rapide, le mouvement ascendant est stoppé et le taux de profit s’engage sur une pente descendante ou sur un plateau. Il est tout aussi intéressant de constater que, derrière cette trajectoire commune, une même mécanique est à l’œuvre. D’une part, après la montée des années 1980, la part des profits dans la valeur ajoutée plafonne. Aux Etats-Unis la moyenne annuelle de cette part est de 16,5% sur la décennie 1980 – 1989 ; elle passe à 17% sur la décennie 1990 – 1999, mais revient à 16,4% sur la période 2000 – 2008. En France, cette part est de 31,4% sur la décennie 1990 – 1999 et demeure stable (à 31,1%) sur la période 2000 – 20084. D’autre part, après sa remontée passagère des années 1980, la productivité du capital en valeur reprend son ancien cours descendant et tire le taux de profit vers le bas. Un mouvement que la part des profits dans la valeur ajoutée, en plafonnement, ne peut compenser.

Graphique 9

France. Sociétés non financières. Productivité du capital en valeur

Valeur ajoutée brute rapportée au stock de capital fixe

Source : Insee, compte des sociétés non financières, comptes de patrimoine. Données en euros courants.

Pour compléter le propos, il faudrait examiner le cas des autres grandes puissances capitalistes, Allemagne, Royaume-Uni ou Japon. Dans l’immédiat, nous pouvons déjà dire que, s’agissant des économies capitalistes développées en général, il y a de fortes probabilités pour que la montée générale du taux de profit des années 1980 ait été enrayée et suivie, soit par une inversion descendante, soit, au mieux, par un « couloir » à l’horizontale.

Ce constat a son importance. Le modèle néolibéral avait été instauré au début des années 1980 pour faire face à une profonde crise de rentabilité. Opération réussie, puisque la chute a été stoppée ; mais une réussite qui n’est qu’à moitié, puisqu’une tendance croissante n’est venue se substituer à la décroissante que pour un court laps de temps. Tout se passe comme si, après quelques années d’ascension, un plafond avait été atteint. De ce point de vue, malgré sa sophistication, le modèle néolibéral a tourné court. Il l’a fait, par les effets désastreux d’une confiance aveugle dans un marché fétiche, mais tout autant par son incapacité à faire face durablement au défi de la profitabilité, ce pour quoi il avait précisément été instauré.

Dans les cercles de gauche il était admis que, l’establishment capitaliste ayant lancé une vaste offensive au début des années 1980, cette offensive avait été (malheureusement) victorieuse et que la crise actuelle était, pour ce même establishment, le prix à payer (ou la conséquence inévitable, comme on voudra) de cette même victoire. Un prix, certes, élevé, pour le système lui-même, mais qui n’effaçait pas la victoire remportée. Il apparaît que, dans ce qui était pour eux une entreprise fondamentale (passer pour le taux de profit et dans le long terme d’une trajectoire descendante à une ascendante) les capitalistes ont, pour le moment, échoué.

1 http://hussonet.free.fr/dogmarx9.pdf. « Le dogmatisme n’est pas un marxisme », Michel Husson, A l’encontre, 28 juin 2009, p. 2.

2 Dans un article intitulé : « Une crise qui s’approfondit », N°2 de la revue du NPA, juin-juillet 2009, p. 15.

3 Comprendre la crise et lutter pour en sortir, Cahier N°1, supplément à Tout est à nous N°18, p. 7.

4 On ne peut comparer les taux en niveau : pour les Etats-Unis, les données sont en « net » (la consommation de capital fixe est déduite), ce qui n’est pas le cas pour la France, où les données sont en « brut ».