Après la paix froide. Retour sur la trajectoire du capitalisme russe

Cédric Durand analyse dans cet article les grandes dynamiques de l’économie russe depuis l’effondrement de l’URSS. Il propose en particulier une périodisation qui permet de mieux comprendre la politique de Poutine depuis son accession au pouvoir et les racines économiques de la poussée ultra-nationaliste et militariste qui s’exprime actuellement à travers la guerre menée contre l’Ukraine.

Économiste, membre de la rédaction de Contretemps, Cédric Durand est l’auteur de plusieurs livres, notamment Technoféodalisme (Zones, 2020) et Le capital fictif (Prairies ordinaires, 2014), et de nombreux articles pour Contretemps.

***

L’ouverture du dernier film de Kirill Serebrennikov, « La fièvre de Petrov », a lieu dans un bus de banlieue bondé. Sous l’emprise de la fièvre, Petrov s’imagine faire partie d’un peloton d’exécution d’un groupe d’oligarques fêtards. Puis, à l’arrière du bus, un homme pose une question rhétorique : « Gorby nous a vendus, Eltsine a tout dépensé, puis Berezovsky s’est débarrassé de lui, a nommé ces types, et puis quoi maintenant ? ». Et enchaîne avec des grognements racistes. L’atmosphère est sombre et violente. « Ces types » désignent de manière transparente Poutine et sa clique. « Et puis quoi maintenant ? » est assurément une bonne question. Quoi ? Quel genre de société est la Russie contemporaine ? Quelle sorte d’économie politique l’anime et l’a amenée à entrer en guerre avec son voisin étroitement imbriqué ?

La paix froide a duré trois décennies durant lesquelles l’État russe et le reste de l’Europe ont nagé ensemble dans les « eaux glacées du calcul égoïste » propres au capitalisme. Après l’invasion de l’Ukraine par la Russie, la rupture des liens financiers et le retrait soudain des entreprises occidentales marquent la fin d’un traitement de la question russe essentiellement axé sur le marché et la rupture définitive de l’illusion de la transition. Mais en réalité le fantasme a perdu ses charmes depuis longtemps. En 2014, Branco Milanovic dressait un bilan de la transition vers le capitalisme :

« Seulement trois ou tout au plus cinq ou six pays sont sur la voie de faire partie du monde capitaliste riche et (relativement) stable. Beaucoup sont à la traîne, et certains sont tellement à la traîne que pendant plusieurs décennies, ils ne peuvent aspirer à revenir là où ils étaient lorsque le mur est tombé ».

Malgré les promesses de démocratie et la garantie de prospérité apportées par les zélateurs de la réforme, ni l’une ni l’autre ne sont vraiment arrivées pour la plupart des gens en Europe de l’Est et dans l’ancienne Union soviétique.

De par sa taille et sa centralité politico-culturelle, la Russie est le nœud gordien de ce processus historique. Au-delà du tropisme militaire dans la manière d’appréhender les grandes puissances, les dynamiques productives et de classe sont au moins aussi importantes pour délimiter les coordonnées de la situation et expliquer la fuite en avant des dirigeants russes.

Période 1 (1991-1998) : Les années 90, plus jamais ça

L’agression de la Russie fait partie d’une tentative désespérée et tragiquement mal calculée de faire face à ce que Trotsky appelait « le fouet de la nécessité extérieure », c’est-à-dire l’obligation de suivre les autres États pour préserver une certaine autonomie politique. C’est ce même coup de fouet qui a conduit les dirigeants chinois à adopter une libéralisation économique contrôlée au début des années 1980, alimentant 40 ans d’une insertion globalement réussie dans l’économie mondiale et permettant au régime de se reconstruire et de consolider sa légitimité.

Dans le cas de la Russie soviétique, le fouet a brisé l’État. Comme l’a montré Janine Wedel dans son ouvrage indispensable Collision and Collusion. The Strange Case of Western Aid to Eastern Europe (2000), la disparition de l’Union soviétique a entraîné l’effondrement complet et la désarticulation de l’élite nationale. Au début de la réforme, le manque d’autonomie a atteint un point où les décisions politiques décisives étaient prises en symbiose par des conseillers américains dirigés par Jeffrey Sachs et un petit groupe de jeunes réformateurs russes, parmi lesquels Yegor Gaidar – le Premier ministre qui a lancé la libéralisation décisive des prix – et Anatoli Chubais – le tsar de la privatisation qui, jusqu’à l’invasion, était un proche allié de Poutine.

Cette thérapie de choc a entraîné une involution industrielle drastique, une expérience généralisée de la pauvreté extrême et une humiliation nationale qui a suscité une méfiance durable vis-à-vis de l’Occident. Tirée de cette expérience traumatisante, la devise la plus populaire en Russie reste « les années 90 : plus jamais ça ».

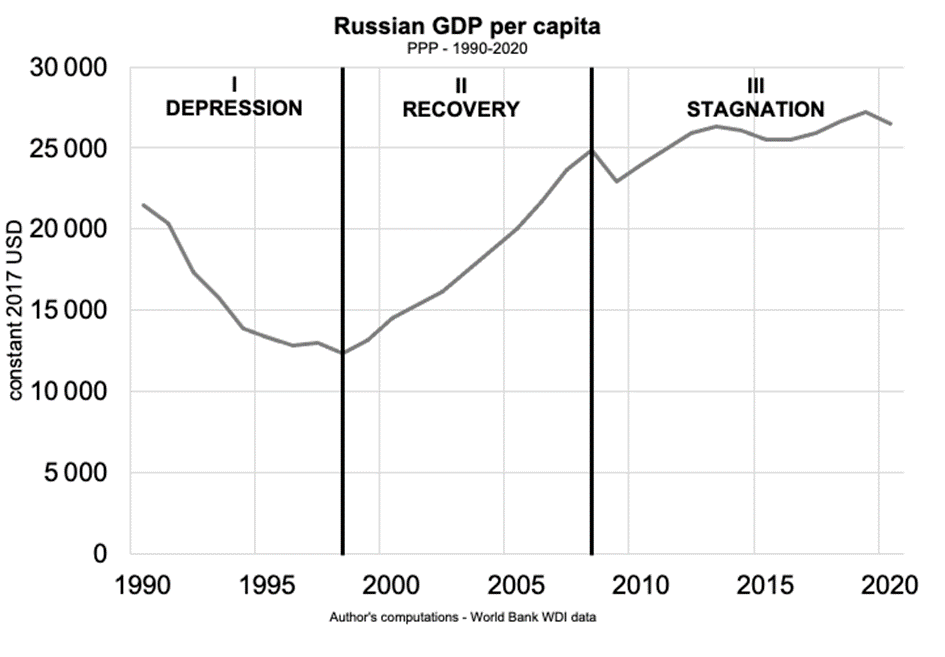

Vladimir Poutine a construit son régime sur cette devise. Et un regard très simple sur l’évolution du PIB par habitant permet de comprendre pourquoi (figure 1). Les premières années de la transition ont été marquées par une profonde dépression (période I) qui s’est terminée par le crack financier d’août 1998. Loin de l’effondrement décrit par Anders Åslund dans Foreign Affairs, ce moment fut en fait le début d’un renouveau. Le rouble a perdu quatre cinquièmes de sa valeur nominale en dollars, mais dès 1999, lorsque Poutine est arrivé au pouvoir sur la base d’une nouvelle guerre en Tchétchénie, l’économie a commencé à se redresser.

Avant le krach, les prescriptions macroéconomiques issues du « consensus de Washington » nourrissaient une dépression sans fin, les politiques anti-inflationnistes et la défense obstinée du taux de change privant l’économie des moyens nécessaires à la circulation monétaire. La montée en flèche des taux d’intérêt et l’abandon de la discipline de paiement par l’État lui-même ont entraîné la généralisation du troc (plus de 50 % des échanges inter-entreprises en 1998), des arriérés de salaires endémiques et une aversion des entreprises industrielles pour le marché intérieur.

Dans les endroits reculés, l’usage de l’argent avait presque complètement disparu de la vie ordinaire. Au cours de l’été 1997, j’ai passé quelques jours dans le petit village de Chernorud, sur la rive occidentale du lac Baïkal : les villageois récoltaient des pignons et les utilisaient pour payer le trajet en bus jusqu’à l’île voisine d’Olkhon, pour le logement ou pour acheter du poisson séché – un verre plein de pignons étant devenu l’unité de compte. La situation sociale, sanitaire et criminelle était désastreuse, nourrissant un sentiment général de désespoir palpable dans le taux de mortalité.

Période 2 (1999-2008) : une reprise prolongée

Dans le contexte de la catastrophe que le pays venait de traverser, la période suivante a semblé une fête. De 1999 à la crise financière mondiale de 2008, les principaux indicateurs macroéconomiques ont été assez impressionnants : le troc a rapidement reculé et le PIB a progressé à un taux annuel moyen de 7 %. Après avoir été pratiquement divisé par deux entre 1991 et 1998, il a pleinement retrouvé son niveau de 1991 en 2007, ce que l’Ukraine n’a jamais réussi à faire. Les investissements ont rebondi, de même que les salaires réels, avec des augmentations annuelles de 10 % ou plus. À première vue, un miracle économique russe semblait plausible à l’époque.

Les performances économiques enviables du début de l’ère Poutine ont été rendues possibles par la montée en flèche des prix des matières premières. Toutefois, si ce facteur était important, il n’était pas le seul.

Pour commencer, l’industrie russe a bénéficié des effets stimulants de la dévaluation du rouble en 2008. Cette perte de valeur a rendu compétitifs les produits fabriqués localement, induisant une importante substitution aux importations, qui s’est avérée immédiate. Les entreprises industrielles étant totalement déconnectées du secteur financier, elles n’ont pas souffert du krach de 1998.

De plus, en tant qu’héritage de l’intégration corporatiste soviétique, les grandes entreprises ont généralement préféré retarder le paiement des salaires dans les années 1990 plutôt que de licencier leur personnel. En conséquence, elles ont été en mesure d’augmenter très rapidement leur production pour accompagner la relance de l’économie. Le taux d’utilisation des capacités est passé d’environ 50% avant 1998 à près de 70% deux ans plus tard. Des taux plus élevés d’utilisation des capacités ont contribué, à leur tour, à la croissance de la productivité, créant ainsi un « cercle vertueux ».

Le deuxième facteur reflétait une volonté de profiter de la manne des exportations pour réarticuler l’intervention de l’État dans l’économie. Les années 2004 et 2005 ont marqué un net changement à cet égard. Le processus de privatisation est resté à l’ordre du jour et s’est poursuivi, mais à un rythme beaucoup plus lent. Sur le plan idéologique, le courant est allé dans l’autre sens en mettant l’accent sur la propriété publique. Un décret présidentiel du 4 août 2004 a établi une liste de 1 064 entreprises qui ne peuvent être privatisées et de sociétés par actions dans lesquelles la part de l’État ne peut être réduite.

Entretemps, une extension significative de l’activité publique a eu lieu, grâce à une combinaison pragmatique de méthodes administratives et de mécanismes de marché. La cible la plus importante était le secteur de l’énergie, l’objectif étant de rétablir une mainmise publique ferme sur la rente énergétique et, accessoirement, d’éliminer des rivaux potentiels tels que le magnat libéral du pétrole Mikhail Khodorkovsky.

Au-delà du secteur des combustibles fossiles, divers instruments de politique industrielle et un encouragement actif aux investissements russes à l’étranger traduisent une volonté de soutenir l’émergence d’entreprises capables d’affronter la concurrence sur le marché mondial dans des domaines tels que la métallurgie, l’aéronautique, l’automobile, les nanotechnologies, l’énergie nucléaire et, bien sûr, les équipements militaires. L’objectif affiché était d’utiliser la rente provenant de l’exportation de ressources naturelles pour moderniser et diversifier une base industrielle largement obsolète afin de préserver l’autonomie de l’économie russe.

Cette tentative de restructuration des actifs productifs laissait entrevoir une vision de développement. Toutefois, certaines décisions stratégiques concernant la forme d’insertion dans le capitalisme mondial et le pacte liant les dirigeants politiques aux capitalistes nationaux ont empêché l’émergence d’une articulation interne appropriée de la formation sociale russe.

Période 3 (2008-2022) : un échec du développement

Les répercussions sur l’économie russe de la crise financière de 2008 et l’agonie de la croissance au cours de la décennie suivante (période III) sont les symptômes d’un échec du développement. Il se manifeste d’abord par la dépendance permanente à l’égard des exportations de matières premières, principalement des hydrocarbures, mais aussi des produits métalliques de base et, plus récemment, des céréales. Ce type de spécialisation est une source de vulnérabilité au cycle économique mondial et, sur le plan interne, fait de la redistribution de la rente l’enjeu central du jeu politique interne.

L’échec du développement russe se manifeste également dans le niveau élevé de financiarisation de son économie. Dès 2006, sa balance des capitaux a été entièrement libéralisée. Cette décision et l’entrée à l’OMC en 2012 ont engendré une double allégeance : d’une part au projet américain de capitalisme global dont la pierre angulaire, comme l’ont montré Panitch et Gindin, est précisément la capacité des capitaux à circuler librement et, d’autre part, à l’élite économique nationale que leur train de vie fastueux et leur divergences fréquentes avec le régime ont amené à dissimuler leurs fortunes et à installer leurs entreprises à l’étranger.

Au niveau macroéconomique, les politiques encourageant l’intégration internationale ont favorisé l’entrée d’investisseurs étrangers ainsi que les investissements russes à l’étranger. Cette augmentation spectaculaire de l’internationalisation de l’économie russe était évidemment une source de vulnérabilité qui, associée à la dépendance des exportations de matières premières, explique pourquoi celle-ci a été la plus touchée par la crise financière mondiale, avec une contraction de 7,8 % en 2009.

Pour faire face à l’instabilité résultant de cette insertion subordonnée dans l’économie mondiale, les autorités ont opté pour une accumulation coûteuse de réserves à faible rendement. En conséquence, malgré une position extérieure nette globalement positive, l’économie russe a dû abandonner entre 3 et 4 % de son PIB aux paiements financiers au reste du monde au cours des années 2010.

L’économie russe de la décennie précédant la guerre en Ukraine s’est donc caractérisée par un stagnation, le maintien d’une répartition extrêmement inégale des revenus et des richesses héritée des années 1990 et un déclin économique relatif vis-à-vis des pays riches et de la Chine. En réalité, il y a eu des développements plus positifs. À la suite des sanctions et contre-sanctions adoptées après l’annexion de la Crimée, certains secteurs tels que l’agriculture et l’industrie agroalimentaire ont bénéficié d’une dynamique de substitution des importations. En parallèle, un secteur technologique dynamique a permis le développement d’un riche écosystème numérique national ayant de fortes ramifications mondiales. Mais ces évolutions positives n’ont pas suffi à contrebalancer les déficiences globales de l’économie.

En 2018, des manifestations de masse contre une réforme des retraites ont contraint le gouvernement à reculer partiellement. Mais elles ont surtout révélé la vulnérabilité croissante du régime en raison de son incapacité à tenir ses promesses de modernisation et à préserver le bien-être social. En fin de compte, cette évolution a dramatiquement sapé la légitimité de Poutine, rendant de plus en plus attrayante pour lui l’option d’intensifier la poussée nationaliste, avec ses expressions militaires.

Des jours plus sombres

Confrontée à des difficultés économiques et à un isolement politique après son aventure en Ukraine, les perspectives pour la Russie sont sombres. À moins de remporter une victoire rapide, le gouvernement vacillera à mesure que les Russes ordinaires ressentiront le coût économique de la guerre. Il répondra probablement par une intensification de la répression. Pour l’instant, l’opposition est fragmentée et les différents courant de la gauche, y compris le parti communiste, se sont ralliées au drapeau national – ce qui signifie qu’à court terme, Poutine n’aura aucun mal à réprimer la dissidence. Mais au-delà, le régime est menacé sur de multiples fronts.

Les entreprises sont terrifiées par les pertes qu’elles vont subir, et les journalistes financiers russes tirent ouvertement la sonnette d’alarme. Bien sûr, il n’est pas facile de prédire l’issue des sanctions – qui ne sont pas encore pleinement appliquées – sur les fortunes des oligarques individuels. Il faut noter que la Banque centrale russe a habilement stabilisé le rouble après qu’il ait perdu un tiers de sa valeur immédiatement après l’invasion. Mais pour les capitalistes russes le danger est réel.

Deux exemples illustrent les défis auxquels ils seront confrontés. Le premier est le cas d’Alexei Mordashov – l’homme le plus riche de Russie selon Forbes – qui a récemment été ajouté à la liste noire des sanctions de l’UE pour ses liens présumés avec le Kremlin. À la suite de cette décision, Severstal, le géant de l’acier qu’il possède, a interrompu toutes ses livraisons en Europe, qui représentaient environ un tiers des ventes totales de l’entreprise, soit quelque 2,5 millions de tonnes d’acier par an. L’entreprise doit maintenant chercher d’autres marchés en Asie, mais avec des conditions moins favorables qui nuiront à sa rentabilité. De tels effets en cascade sur les entreprises des oligarques auront des répercussions sur l’ensemble de l’économie.

Deuxièmement, les restrictions sur les importations posent de graves difficultés pour des secteurs tels que la production automobile et le transport aérien. Un « vide technologique » pourrait s’ouvrir, étant donné le retrait du marché russe de sociétés de logiciels d’entreprise telles que SAP et Oracle. Leurs produits sont utilisés par les grandes entreprises russes – Gazprom, Lukoil, la Corporation nationale de l’énergie atomique, les chemins de fer russes – et il sera coûteux de les remplacer par des produits de substitution locaux. Pour tenter de limiter l’impact de cette pénurie, les autorités ont légalisé l’utilisation de logiciels pirates, étendu les exonérations fiscales pour les entreprises technologiques et annoncé que les travailleurs de la technologie seraient libérés de leurs obligations militaires ; mais ces mesures ne sont qu’un palliatif temporaire. L’importance cruciale des logiciels et des infrastructures de données pour l’économie russe met en évidence le danger que constitue la monopolisation et la domination de systèmes d’information par une poignée d’entreprises occidentales, dont le retrait peut s’avérer catastrophique.

En somme, il ne fait aucun doute que la guerre en Ukraine aura des effets délétères pour de nombreuses entreprises russes, mettant à l’épreuve la loyauté de la classe dirigeante envers le régime. Mais le consentement de la population au sens large est également menacé. Alors que les conditions socio-économiques continuent de se détériorer pour l’ensemble de la population, la devise qui a si bien servi Poutine contre son opposition libérale (« les années 90 : plus jamais ça ») pourrait bientôt se retourner contre le Kremlin. Le mélange de paupérisation généralisée et de frustration nationaliste apparaît comme de la nitroglycérine politique. Son explosion n’épargnerait ni le régime oligarchique de Poutine, ni le modèle économique sur lequel il repose.

*

Publié initialement sur le site de la New Left Review. Traduit de l’anglais par Contretemps.

Illustration : http://flickr.com/photo/15237218@N00/3488851180 / Wikimedia Commons

à voir aussi

Le système impérialiste aujourd’hui et le nouveau cycle de militarisation

Le système impérialiste aujourd’hui et le nouveau cycle de militarisation Du Covid 19 à l’invasion de l’Ukraine et au-delà : l’économie mondiale dans l’impasse

Du Covid 19 à l’invasion de l’Ukraine et au-delà : l’économie mondiale dans l’impasse La guerre en Ukraine et le conflit de classe dans l’espace post-soviétique

La guerre en Ukraine et le conflit de classe dans l’espace post-soviétique Les anti-impérialistes doivent se mobiliser pour un désarmement nucléaire complet

Les anti-impérialistes doivent se mobiliser pour un désarmement nucléaire complet L’Europe, la guerre et l’ « esprit de 1914 »

L’Europe, la guerre et l’ « esprit de 1914 » L’économie, une continuation de la guerre par d’autres moyens

L’économie, une continuation de la guerre par d’autres moyens Mondialisation capitaliste et militarisation de l’Europe. Entretien avec C. Serfati

Mondialisation capitaliste et militarisation de l’Europe. Entretien avec C. Serfati L’originalité absolue de la crise sanitaire et économique mondiale du Covid-19

L’originalité absolue de la crise sanitaire et économique mondiale du Covid-19 Le Covid-19, la crise écologique et le « capitalisme de catastrophe »

Le Covid-19, la crise écologique et le « capitalisme de catastrophe » Covid-19 et crise économique : le capitalisme néolibéral ne s’autodétruira pas

Covid-19 et crise économique : le capitalisme néolibéral ne s’autodétruira pas